どうも、ミムラです。

読者さんから質問をいただきました。

この質問、たまにいただくことがあるのですが僕の考えとしては、以下のツイートの通りです。

「海外積立も興味あるけどiDeCoやNISAもやりたいんです、どれがいいと思いますか?」みたいな相談もらうことあるんやけど、全部やったらいいんじゃないの?ていう。

別にどれか一つしか選べないわけじゃないし、興味あるなら全部やってみるのがいいと思う。

— MIMURA🇵🇭FALI (@MimuraKeisuke) December 5, 2019

どっちかしか選べないわけじゃないので、できれば両方やるのが一番GOODです。

とはいえ、金銭的に余裕がないとか、投資のやり方がわからないとか、不安要素もあって、色んな事情からどちらか一方を選びたくて迷っている人もいると思います。

なので今回は、iDeCoと海外積立でそれぞれの特徴から、比較しながら具体的なシュミレーションも交えて解説してみます。

ではさっそく本題に入りましょう。

iDeCoと海外積立をそれぞれの特徴から比較

【iDeCoの特徴】メリット・デメリットも解説

国が推奨しているこのiDeCoは、自分で作るmy年金のようなものです。

とてもパワフルな資産形成ツールですあり、いま日本に存在するすべての金融商品の中で、一番国民のためを思った良心的な商品といってもいいと思います。

特徴をまとめると以下です。

iDeCoの特徴(メリット)

- 掛金全額が所得控除になる

- 運用益が非課税になる

- 受け取る時も控除される

iDeCoの特徴(デメリット)

- 60歳まで引き出せない

- 口座管理手数料はかかり続ける

- 投資銘柄を自分で選ばないといけない

税制面では3つの優遇措置が取られています。

極端な話、運用益が出なくても所得控除だけでもお得になるシステムです。

その一方で、60歳までは引き出せないという流動性の低さや、初心者にとっては銘柄選定というハードルもあります。

【海外積立の特徴】メリット・デメリットも解説

海外積立は、オフショア保険とも呼ばれたりします。

海外の税制が優遇されている地域(オフショア)に籍を置く保険会社の商品で、システムとしては日本の積立型保険と同じようなものです。

ただ、日本にはない高いリターンと柔軟性が魅力的です。

海外積立の特徴をまとめると以下です。

海外積立の特徴(メリット)

- 返戻率が高い

- 商品が豊富に揃っている

- IFAが一任勘定で運用してくれる

海外積立の特徴(デメリット)

- 情報が手に入りにくい

- 悪質な紹介者がいる

海外積立はオフショアにあるので、税制優遇されている分、会社として高い利益率が可能になります。そのため、顧客にも高い返戻率が可能になっています。

また、IFAという中立な第三者機関に運用は一任勘定されるので、投資知識のない初心者の方でも始めやすく、資産形成ツールとしては非常に優秀です。

ただ、国内では情報が手に入りにくいこと、契約するのに経由する必要がある紹介者(ブローカー)に騙されるケースがあるなど、気を付けるべき点はあります。

iDeCoと海外積立でシュミレーション比較

ここからは、金銭的な面だけで比較してみます。

iDeCoと海外積立で、どのくらいの利回りでどのくらいのリターンが出るのか?シュミレーションしてみましょう。

ただ、「iDeCoは60歳まで引き出せない」という特徴があり、「海外積立は満期が選べる」という特徴があるので、比較しやすいように以下に設定してみます。

「現在35歳の人が60歳まで積立て(25年間)する場合」

これなら、iDeCoの規定と海外積立の満期プラン契約で、期間条件としては同じです。

ここで紹介するのはあくまで一例です。iDeCoでも投資対象によって利回りは変わってくるし、海外積立もIFAのよって運用成績は変わるのでそこだけ念頭に置いておいてください。

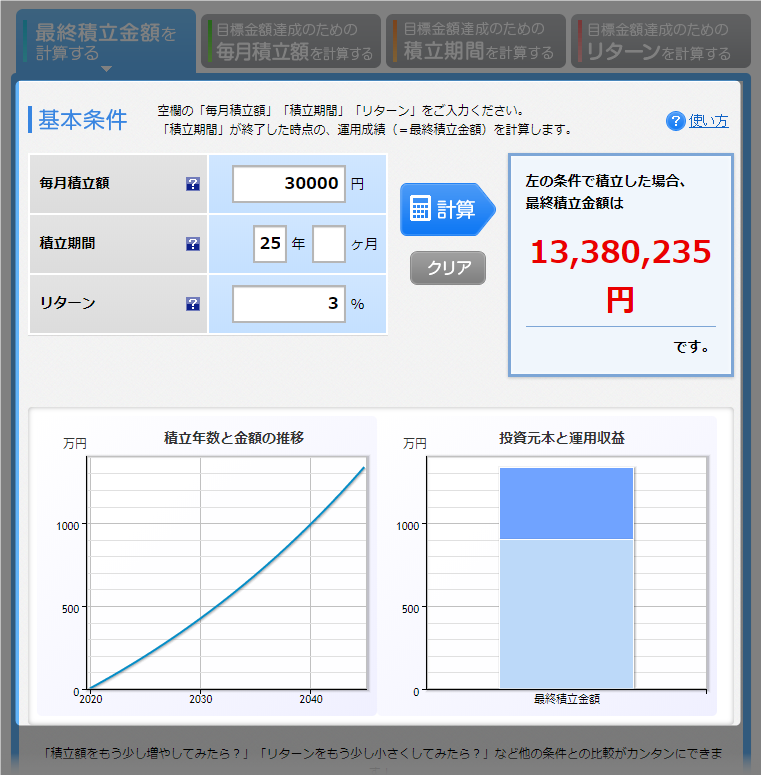

iDeCoで25年間積立てた場合(毎月3万円ずつ)

比較的安全なリスク許容度で、年利3%で運用したとします。

- 拠出金:900万円

- 運用益:約438万円

- 最終積立金額:約1,338万円

実際には、さらにここから年間36万円の積立額は毎年所得控除が受けられます。

さらに、運用益は非課税なのでこのまま、受け取り時の税金もかからないので、実質はこの額より多少大きなリターンが期待できます。

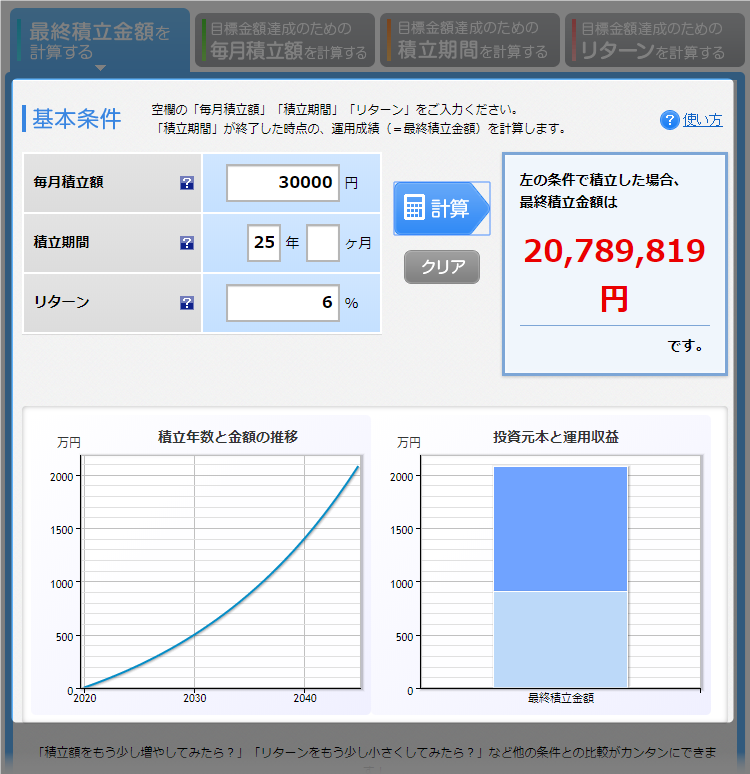

海外積立で25年間積立てた場合(毎月3万円ずつ)

大手某IFAの過去リターンをもとに、年利6%で運用したとします。

- 拠出金:900万円

- 運用益:約1,179万円

- 最終積立金額:約2,079万円

実際にはここから、受け取り時には運用益に所得税(20.315%)が課税されます。

また、海外積立は満期後も複利運用を続けてくれるので、自動的に資産は増えていくという修正があります。

なので、分割で少額ずつ受け取っていくことで、資産が緩やかに減っていくため、総受取額としてはさらに大きくなります。

ようは、運用益と引き出し分の差額で相殺される部分が出てくるわけです。

例えば、この約2,079万円を一切手を付けずに20年間放置した(年利6%)としたら、勝手に運用してくれて約5,290万円ほどに化けます。

現実的には、毎月20万円ずつなど引き出しいくことになると思うので、母数が徐々に小さくなりながらも、複利運用は継続されるという形です。

iDeCoが海外積立に勝っている点

- 積立金額は所得税控除が受けられる

- 運用益が非課税になる

- 受け取り時も控除が受けられる

- 積立を始めるまでのハードルが低い(投資銘柄は決める必要がある)

3つの税制優遇がiDeCoの一番の強みです。

海外積立は、オフショアにあるので複利の恩恵が最大限に受けられるとはいえ、最終的な満期後の出口には所得税がかかります。

iDeCoでの投資銘柄については、対象の中から自分で選ぶ必要がありますが、米国や全世界インデックス系を選んでおけば初心者でもまず間違いないでしょう。

おすすめの銘柄もこちらの記事でまとめてるので、何に投資したらいいかわからないという人は参考にしてください。

海外積立がiDeCOに勝っている点

- リターン期待値が高い

- 途中で取り崩しができる商品がある(柔軟性が高い)

- 満期後も運用は勝手に継続してくれる

- 運用はIFA任せなので初心者でも始めやすい(紹介者選びは慎重に)

もし運用利回りが同じだとしたなら、税制面で日本政府から優遇されるiDeCoの方が上ですが、海外積立のほうが期待値としては高いです。

誰が運用するかにもよりますが、おそらく初心者の方が自分で投資信託を組み合わせて、資産運用のプロであるIFAに勝つのは難しいと思います。

また、海外積立は満期を10年、15年、20年など自分の年齢や計画によって合わせることができます。

その中で、積立額の減額や一部取崩しなどもできるので、将来の変化に対して柔軟に対応できるのはiDeCoよりも強味になります。

さらに、受け取り時の所得税はかかるものの、満期後に分割して何十年かけて引き出す際には、複利運用による恩恵がもろに受けられるので、総受取額はさらに大きくなります。

iDeCoと海外積立を並走させることで効率最大化

それぞれ比べると一長一短ありますが、どちらも投資においては比較的安全性が高く、リスクも少ないのが特徴です。

これから積立で資産を作っていきたいという人にとっては、初心者でも簡単に資産形成ができるパワフルなツールであることは間違いありません。

冒頭でも言った通り、iDeCoと海外積立はどちらかしか選べないわけじゃありません。

結局のところ、興味があるならiDeCoもやるし、海外積立もやる、NISAも興味あるならやる、というのが一番なんじゃないかと僕は考えます。

これらを並走して走らせることができれば、資産形成の効率化という意味でも、リスク回避のための資産分散という意味でも、現状の日本では最適解なのかなと思います。

以上、少しでも参考になれば嬉しいです。

この記事に関して、質問や相談があればこちらからお気軽にどうぞ。

関連記事も以下にまとめておきます。