海外積立とかオフショアとかタックスヘイブンとか、耳にしたことはあるけど意味はよくわからん。

そういう方も意外と多いと思います。なので今回は、

- そもそも海外積立(オフショア保険)ってなに?

- どんなメリットやデメリットがあるの?

という基本的なところを出来るだけ分かりやすくまとめてみました。

まあググればネット上に色んな解説があるわけですが、いかんせん文章が小難しくて分かりずらい。

かくいう僕も、初めてオフショア投資を始めた頃はチンプンカンプンで、40%くらいしか理解できなかったのを覚えています。

もっと誰でもわかるように分かりやすい日本語で説明しろよと思ったことを思い出したので、もうこうなれば自分でやろうと思った次第です。

できるだけ無駄を省きながら噛み砕いて、ユーチューブ流しながらでも分かるくらいを目指して説明しようと思います。

わかりにくいとこあったら言ってね。

オフショアとは何なのか?

「オフショア=沖合い」

直訳するとこうなるけど、簡単に言うと税金がかからない、もしくは税金が低率の地域をオフショアといいます。

元々の由来はヨーロッパやアメリカなど大陸から見て、そういった税金面で優遇された地域が沖合いにあったことからそう呼ばれるようになったそう。

ちなみに、「タックスヘイブン」は聞いたことがある方も多いと思います。「税の回避地」という意味合いの言葉です。

数年前、日本でもパナマ文書がニュースを賑わせた際に周知されたが、まさにそのタックスヘイブンがオフショアだと思ってもらってOKです。(厳密に言うとイコールじゃないですが、ここでは分かりやすくするためにそうしときます)

日本で一般的にいわれる「オフショア」という言葉の定義というのは、具体的に言うと「法人所得税率が20%以下の地域」を指します。

そんな税金面で優遇されているオフショア。当然ながら世界中の企業や投資家からお金が集まるわけです。

一説によると、世界の約60%のお金がこのオフショア地域に集まっているのだとか。

世界のオフショア国、地域ってどこなのか?

オフショアは、細かい地域も含めると世界中になんと40ヵ所以上もあります。

世界のオフショア地図はこちら。

出典:https://www.asahifinancial.jp/_m/offshore/

大陸の中にもあるが沖から離れた小さな島々も多いです。

オフショア(沖合い)と呼ばれるのも何となくしっくりきますね。

オフショア投資(海外積立)のメリット・デメリットとは?

| メリット | デメリット |

|---|---|

|

|

オフショア投資といっても種類は色々あります。

商品によってケースバイケースですが、簡単にザッとまとめるとこんなところ。

一つずつ補足説明しておきます。

メリット1 税金面で優遇されている

オフショアのメリットはやはり税制。地域によっても差はありますが、例えば近場のオフショアである香港と日本を比べてみるとこんな感じ。

| 香港の税率 | 日本の税率 | |

|---|---|---|

| 消費税 | 0% | 8% |

| 所得税 | 15% | 40% |

| 法人税 | 16.5% | 40% |

| キャピタルゲイン (売却益、譲渡益など) |

0% | 20% |

| インカムゲイン (配当、利子収入など) |

0% | 20% |

この違い。当然金額がデカくなればなるほどこの差はえげつないです。

ただし投資で最終的に得た利益については、基本的に日本に住んでいるなら日本の税制が適用されます。日本居住者はここちょっと注意。

ひと昔前まではそのあたりもグレーでしたが、最近では税金面に関してはかなり厳しくなってきてて、海外でもマイナンバーの提出を求められたりります。

各国と租税条約を結んでいるので、金融庁もばっちり現地と情報を共有し合ってます。つまり、どこで資産を増やしても金融庁には筒抜けということ。

確定された利益についてはちゃんと納税しないと、面倒なことになります。

メリット2 日本にはない魅力的な金融商品盛りだくさん

オフショアを含む海外には、日本にはない魅力的な金融商品に溢れています。ファンドや保険などはもちろん、日本では考えられないほどリターンの大きい商品が多いです。

ただこれは日本を基準にするからそう思うだけで、海外ではごく普通の金融商品です。海外が特別すごいわけではなく日本が酷すぎる。その現実を知ってほしいです。

日本に生まれて日本で生活しているだけだと気付かないかもしれませんが、ハッキリ言って日本の金融商品はクソです。優秀なのは掛け捨ての保険くらい。

このあたりは話し出すと長くなるのでここでは割愛しますが、詳しくはこっちで解説してますので興味ある人はみてみてください。

https://xn--eck5a5cxc4ek1dvd.com/saving/tsumitatehoken/

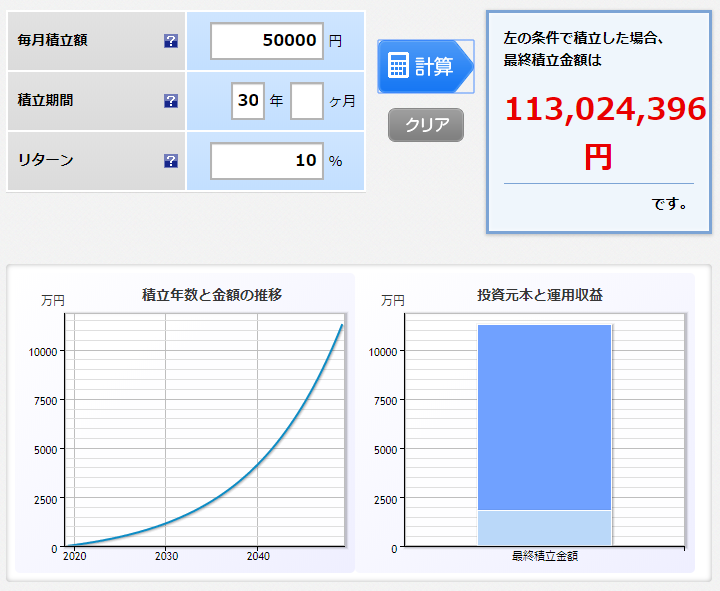

メリット3 複利の恩恵を受けられる

「複利」とは、元本についた利息も含めた金額に利息がつくシステムのことです。

元本だけに利息がつく「単利」と違って、長期になればなるほど雪だるま式でお金が増えていきます

例えば、毎月5万円ずつ積立てるとこんな感じ。

| 金利ゼロ | 複利10% | |

|---|---|---|

| 5年後 | 300万 | 386万 |

| 10年後 | 600万 | 1008万 |

| 20年後 | 1200万 | 3624万 |

| 30年後 | 1800万 | 1億1300万 |

(計算:年複利、非課税)

長くコツコツ積立れば積立てるほど、複利の効果が効いてきます。30年後には、元手1800万円にたいして1億1300万。この差はでかいです。

日本では基本的に単利で源泉徴収とかありますが、オフショアでは複利が当たり前で源泉徴収もないです。

日本のクソな銀行や保険会社に積立てるくらいなら、場所を変えてオフショアで積立てた方が圧倒的に有利なのがこれでわかると思います。

ちなみに、かの天才発明家アインシュタインも「人類最大の発見は相対性理論ではなく複利である」とまで言ってます。

効率よく資産を増やすなら、この大発見を利用しない手はないと思います。

メリット4 国内に比べ手数料等が安い

日本で海外投資をしようと外貨預金や海外ファンドなどに手を出そうとすると、とにかく手数料や仲介手数料が高いです。

例えば国内の証券会社と通して海外投資したら、本当は5%くらい利回りが出てたとしても、なんやかんや引くに引かれて手元にくるのは0.5%くらい、とか。

天引きされるので手数料のカラクリを知らないとわかりませんが、これは単純にもったいないです。国内の証券会社を通さず直接海外オフショアに投資したほうが断然お得。

手数料の差異は、パフォーマンスに直結します。

メリット5 IFAが一任勘定で運用

IFA(Independent Financial Advisor)は、わかりやすくいうと資産運用する専門の会社のこと。

日本だと金融商品の販売会社と運用会社は同じですが、海外では別々になっています。

IFAへの手数料は運用資産の1%という形が多いです。

IFA側もお客さんの資産が増えれば自分たちの利益が上がるわけだから、うまくwin-winの関係です。日本ではこうはならないですね。

問題は、手数料以上の働きをしてくれるのかですが、これはIFAによります。

ただ、オフショアのIFA社員が日本の金融マンより超優秀なのは間違いないです。世界のトップエリート金融マンがチームを組んだようなヘッジファンドみたいなものを想像してもらえればOKです。

もちろんIFAも数百数千社あるのでピンキリで、中には業績の悪い会社もあろます。ただ、そういう場合は客側の判断で自由にIFAを移管できます。

そもそも事前に過去の実績などを見て選んだほうがいいですけどね。

メリット6 資産プライバシーが保護できる

資産のプライバシーを守ることは超大事です。いつ誰に資産を奪われるかわかりません。

大げさに思うかもしれませんが、裁判所命令で資産を取られることなんか日本でも普通にあることです。

でも、例えば、世界的な金融大国として有名なオフショアであるスイス。

最近はテロや犯罪組織などお金の流れを把握する目的もあって、CRS(租税条約)が締結されて各国が情報開示に前向きになっています。

それでも、そういった犯罪がらみでない限り、たとえ日本政府からの要求だろうとスイスの銀行は跳ね除けます(アメリカの要求だと折れるかも)。

オフショアの金融システムのそもそもは、ヨーロッパ諸国のシステムを受け継いでいます。

ヨーロッパは長い歴史の中で、戦争や紛争など領土の奪い合いが続きてきました。島国の日本だと考えられないかもしれないけど、国自体が崩壊したり侵略されたりなんてことは日常茶飯事だったわけです。

そんな中で「資産は国に任せず自分で守る」が当たり前に行われてきました。

「信託」もそんなヨーロッパで資産を守るために生み出されたシステムで、これは今もなお世界中で資産保全に使われています。

このあたりの歴史背景も話し出すと長くなるのでここでは省きますが、それくらいオフショアではプライバシー厳守は徹底されているということです。

メリット7 環境の違う場所に資産を分散できる

お金を増やすことも大事だが実は守るほうがもっと大事だったりします。そして、環境を分散させることであらゆるリスクを分散させることができます。

例えば、日本人はほとんどが資産を円で貯金で100%という形で持っていますが、それは例えるなら、ギャンブルで全資産を一点張り勝負しているのと同じことです。

もちろん銀行は万が一のことがあっても上限1000万までは保障してくれます。

でも、もし日本がハイパーインフレなったら?物価が急騰し円の価値が下がったら?北朝鮮がミサイル打ってきてドカーンてなって円が暴落したら??

そう考えると、円だけで持っておくよりドルやユーロも分散してもっておいた方が、一つに何かがあったとしても別の資産は大丈夫なわけです。

さらに通貨だけじゃなくて、株式や債券、不動産やコモディティなど種類も分散しておいたほうがリスクヘッジになります。

資産保全の格言で「国と自分の運命を切り分けろ」と言われますが、理想的には本当にその通りと思います。

日本が明日どうなろうとも、国外に資産を分散し持っておいて個人では破滅しない状況を作っておくことが大切です。

でも、こういう話をしても、真摯に受け取って自分で考えて行動する人は少ないです。

そういうリテラシーすら日本では教育されないわけだし、日本にずっと住んでると平和ボケするのもわかります。

僕らは誰も未来のことなんて分かりません。そういう意味では資産分散はメリットというよりはリスクヘッジという意味で必須です。

デメリット1 情報が手に入りにくい

オフショアを含む海外投資の情報は日本では規制されています。日本に住んで生活している限りなかなか正確な最新情報が手に入りにくくなってます。

実際に周りでオフショア投資実践している人が少ないという環境もあると思います。それこそが詐欺られたり失敗したりする人が絶えない要因の一つでもあると思います。

金融庁によって情報がシャットアウトされてる理由は色々言われていますが、まあ単純に国民に知られちゃ困るからというのがデカイです。

みんな知ってしまうと、明らかに国内よりも魅力的なのでみんなそっちに流れてしまって、結果的に国内の金融機関が危機にさらされます。

金融機関が潰れると、国債の買い手が少なくなるので日本の財政が危なくなります。

日本は世界一の借金大国。税収よりも多額の国債を発行してなんとか凌いでいるに過ぎません。

デメリット2 ブローカーにカモられる・詐欺られる

オフショア投資を始めるには直接海外のIFAと契約するか、国内のブローカー(紹介者)から紹介してもらうか、基本的にはそのどちらかになります。

現実的には日本人の多くはそういった契約には慣れていないだろうし、英語で不自由なくやりとりできる人もそう多くはないと思うから、結局ブローカーを介することになります。

ブローカーは、ようは紹介者です。契約や申込みのお手伝いをしてくれる人。海外のIFAと提携していて、契約を取ってキックバック報酬を貰っている人たちです。

よくオフショア投資で失敗する原因はほとんどこの「ブローカー選び」だったりします。

契約さえ取れればOKという悪徳業者は、嘘をついたり自分たちの利益優先で説明不足だったり。契約者が無知なのをいいことにカモるわけです。

もしくは、契約まではこまめに連絡が取れていたのに、契約が済んだら急に連絡が取れなくなったり。アフターサポートのアの字もしないクソ業者も実際にいます。

とにかくブローカーとは長い付き合いになるから、信用できるまともな人を選ぶのが鉄則です。まあそこが簡単じゃないわけですけどね。

デメリット3 為替の影響を受ける

一般的に為替リスクともいわれますが、例えばドルで資産を増やして最終的に円に換金したい場合、その時の為替によって損益がでる可能性リスクをいいます。

個人的には、外貨で資産を増やしたらそのまま現地の銀行口座でも開いて、そのまま外貨で保有しておくことをオススメします。

よく行く国なら、行ったときにいちいち円を両替しなくても現地のATMでお金をおろせるし、そうすれば為替は関係なくなります。ATMカードさえ持っておけば日本でもいつでも引き出せますし。

それに、例えば複数の外貨と円を持っておけば、為替の乱高下に合わせて「じゃあこの通貨で支払おうかな」みたいに選べます。

つまりどこで生活しようと為替で負けることはありません。

デメリット4 国の政治状況の影響を受ける

これもカントリーリスクと言われたりしますが、ようは投資している国で戦争や政治的なクーデターが起きた場合の影響を受けるというものです。

日本では少し実感がわかないかもしれませんが、海外では政治絡みの事件や紛争などふつうにあります。戦争にだって発展する可能性は全然ありますよね。

というか、そもそも100%安全安定の国なんてないです。日本だって今後借金が膨らんで高齢化社会で経済も停滞して財政破綻…なんて可能性も無きにしも非ずです。

何もなければそれでOK、何かあった時のための資産分散です。

デメリット5 言語の障壁がある

よくいわれる言語リスクです。世界基準でみるとやはり英語くらいは第二言語として話せて当たり前という認識です。日本人はまだまだ英語が話せる人の割合が圧倒的に少ないです。

たいていの場合、IFAとのやり取りも紹介者(日本人)を通したり、そもそもIFAにも日本人スタッフがいたり日本語サポートがあったりするから問題ないですが、そのあたりを確認しないまま契約するといざ何かあったときにめちゃくちゃ困ることになります。

僕自身そういう危機感もあって、英語を必死で勉強しました。

https://xn--eck5a5cxc4ek1dvd.com/english/online-lesson/

海外の銀行口座を開くのも、昔は英語がダメでも通訳さんがいれば何とか開設できたりしましたが、最近では通訳の同行NGの銀行も増えてきています。

そもそも非居住者が開設できる銀行もずいぶんと減りました。

オフショア投資(海外積立)は普通の投資と何が違うのか?

まず一つ、国内投資と比べて大きく違うのはやはり「税制面」です。オフショア地域の多くは利子や配分益などがかからないので、出た利益をそのまま上乗せして回すことができます。

ただし、日本に住んでいる限り最終的な確定益に関しては日本の税制が適用されます。でもこの利確するまで無税で回せるというのは非常の大きいですね。

もう一つは、魅力的な金融商品が日本と比べものにならないくらい豊富にあるということです。日本では考えられないくらい融通が利いたり、ボーナスが付与されたり、とにかくリターンが大きいのが最大の違いの一つです。

例えば日本の保険だと、満期になるまでおろせなかったり崩すとなると解約扱いになりますが、オフショアの保険だと一部取り崩しが自由にできたり、減額や増額も自由な商品が多いです。

しかも毎年複利運用されているので、積立てているときはゆっくり雪だるま式で増えて、取り崩すときもゆっくり減っていきます。

つまり、総額で引き出せる額が桁違いになるわけです。

オフショア投資(海外積立)で節税、税金対策はできるのか?

厳密にいえば節税できるケースもなくはないですが、個人レベルではもはや「出来ない」と考えたほうがいいです。

ひと昔前までは、オフショアに銀行口座を開いて資産を隠したり、オフショアにペーパーカンパニーを設立して法人税を減らしたり、相手国の税制と日本の税制を組み合わせてうまく相続税を発生させないスキームなどなど色んな節税スキームがありました。

これは個人レベルではもちろん、アメリカやヨーロッパなど世界的な大企業も規模は違えど実際にやっていることです。

ただし近頃は、テロ組織の武器売買や麻薬組織のマネーロンダリングなどが横行する中で、世界各国がそういった危険な組織への資金の流入を防ぐために手を組んでいます。

怪しいお金の動きがないか各国が監視して、正当な要求であれば情報を開示し合います。

年々オフショアを含む海外資産への取締りは厳しくなっていると感じます。もちろんまだまだグレーゾーンな抜け道はあるかもですが、脱税で逮捕されたら元も子もありません。

ちなみに未だに、節税できますよーとかいういかがわしい営業トークで勧誘してくる下世話な人間もいますが、オフショアでどうこうというのはもはや古い都市伝説と考えたほうがいいです。

節税のためにやるならやらなくていいです。どちらかというと中長期の資産形成、資産分散の一つとして考えるのがおすすめです。

オフショア投資(海外積立)は違法?合法?

これには様々な見解があって、一概にどっちとは言えません。

違法ではないですが、真っ白の合法でもない、というところです。というのも外為法ではOKですが、金商法や保険業法では一部規制されているからです。

例えば、保険業法186条にはこんな内容のことが書いてある。

- 186条1「日本に支店がない海外の保険業者は日本居住者に商品を販売したらダメよ」

- 186条2「日本居住者が海外の保険に入るには内閣総理大臣の許可が必要よ。じゃないと罰金50万円以下に処すよ」

ようは、海外の保険業者が日本で販売することは禁止されていますが、日本に住んでる人が自分から海外の保険に入りたいなら総理の許可されもらえばOKということです。

でも実際、海外の保険に入ってる日本人なんて僕も含めてたくさんいるし、みんながちゃんと内閣府に電話して「もしもし、海外の保険入りたいので許可ください」なんて実際やってません。

ついでに、それで国から罰金請求がきたなんて話は聞いたことありません。前例もないと思います。

つまり形として規制はしてるけど、いちいち取締りなんて出来ないから放任されてるというのが現状です。

まあ個人的には、国が規制する理由もよくわからんと思っています。

国民のためとか言いながら国民から海外情報をシャットアウトして、クソみたいな金融商品しか選択肢を与えずに、税金をむしり取って無駄遣いばかりしています。

挙句の果てには、今の僕たち世代には老後年金すらたぶん支払う気はないと。それで今の若い世代にこの先どう生きていけと?

僕は日本は大好きですけど、日本政府のやり方はべつに好きじゃないです。政府に自分の運命任せられますか?安心して今後豊かな人生を送っていけると思えますか?

国が出来ないなら自分で勉強して行動するしかありません。

幸いなことに、先人のおかげで日本人はそれが出来る環境にあります。個人と国家は切り分けて考えるべきです

オフショア投資(海外積立)はやった方がいい?やめた方がいい?

ここまで読んで、オフショア投資の全体像をザックリなんとなくでも理解していただけたら嬉しいです。

どうしても細かい説明を挟まないと解説しきれない部分はありますが、大事なポイントについてはある程度うまくまとめられたんじゃないかなと思います。

で、個人的な見解としては、オフショア投資は資産保全の一つとして組み込んだほうがいいと思っています。

少し海の向こうに目を向けるだけで便利な商品がいっぱいあるのに、それを知らないまま日本でしょーもない保険や投資信託にお金を入れておくしか選択肢がないと思うのは、非常にもったいないです。

とくに海外積立は少額から出来るのも多いです。

金利もつかない日本の銀行に預けておくくらいなら、今のうちに海外でコツコツ積立ておくだけで先々にはそれなりに大きなリターンとなって返ってきます。

それに、海外に目を向けて積極的に学ぼうとする姿勢がマネーリテラシーを高める大きな第一歩にもなります。

ただ待って口を開けていても誰もエサなんて与えてくれません。自分から手を伸ばし、足を動かし、取りに行きましょう。

とくに今の若い世代は日本に収まっていて国に頼って逃げ切れる世代じゃないです。自分で考えて、世界をフィールドに動いていくことが大事と思います。

最後に

日本ではお金の話はタブーであり教育されないということから、残念ですが世界的に見てもマネーリテラシーはものすごく低いです。

ところが皮肉なことに、みんな心の中ではお金が欲しいと願っています。

総中流社会というバブル期の幻影を今でも信じ込み、時代の流れに対応できずにお金に困っている人もたくさんいます。

日本教育の犠牲者とも言えなくはないですが、誰かのせいにしても解決しません。国のせいにしたところで僕たちの生活が豊かになるわけでもないです。

最終的には国に任せてしまった自分の責任です。

自分の運命は自分で切り開くしかありません。

何度も言いますが、国と個人の資産は切り離して考えましょう。日本や世界がどんな状況に転んだとしても、立ち直るだけの資産を環境の違う場所にもっておくこと。

資産分散は必須です。