どうも、ミムラです。

先日、NISA(少額投資非課税制度)に「積み立て型」が新設される、つみたてNISAの期限も延長される、というニュースがありました。

変更点については下記事でまとめているので、まだニュース読んでない方はどうぞ。

で、今回の新設枠や期限延長は「とりあえず的」なもので、最終的には、一般NISAとつみたてNISAは一本化される方向で進んでいくようです。

ただ、そうなると気になる問題が3つ出てきます。

「NISA」と「つみたてNISA」一本化にあたって気になる3ポイント

- 投資上限額はいくらになるのか?

- 投資対象商品はどうなるのか?

- 運用資金の使途はどうなるのか?

これらが一本化によってどうなるのか?が気になるところです。

具体的に説明します。

ポイント1. 投資上限額はいくらになるのか?

| 一般NISA | 年間120万円まで |

|---|---|

| 一般NISA(積み立て型) | 未定(2024年新設予定) |

| つみたてNISA | 年間40万円まで |

現状、NISAと積み立てNISAの投資上限額は上記のようになっています。これらを上限として、そこから出た運用益は非課税になります。

一般NISAで2024年新設されるという「積み立て型」についても、まだ上限額がわからないうえに、「つみたてNISA」とどう差別化されるのか?が気になるところではあります。

つみたてNISAの上限に合わせるとどうなる?

純粋に、一本化にあたって「つみたてNISA」に合わせるとなると、年間40万円以上を超えて投資する人にとっては、非課税の恩恵が受けられなくなるので不利です。

NISAの上限に合わせるとどうなる?

逆に、一般NISAに上限を合わせるとなると、月々10万円(年間120万円)の積み立てが可能になるわけで、そうなると国として税収は大きく減ることになるからたぶんやらない。

あとこれは邪推かもしれませんが、年120万円も投資に回せないという人達からは「金持ちばかり税制優遇しやがって」みたいな批判が出てきそうです。

ポイント2. 投資対象商品はどうなるのか?

| 一般NISA | 上場株式、投資信託など |

|---|---|

| 一般NISA(積み立て型) | 未定(2024年新設予定) |

| つみたてNISA | 選ばれた投資信託のみ |

現状、「NISA」と「つみたてNISA」では投資対象は違います。

「NISA」は限度額までならほぼ何でもOKで、「つみたてNISA」は国から用意されてある投資信託から選ぶという形です。

一本化するならば、この統一もどうするのか?という問題が出てきます。

これは、厳選されてある「つみたてNISA」に合わせればいいという単純な話でもないです。

なぜなら、運用期間や資金の使い道次第で、求める商品は変わってくるからです。

ポイント3. 運用資金の使途はどうなるのか?

| 一般NISA | 何でもOK(いつ引き出すのも自由) |

|---|---|

| 一般NISA(積み立て型) | 主に老後資金?(2024年新設予定) |

| つみたてNISA | 主に老後資金(いつ引き出すのも自由) |

NISAは資金使途(使い道)は何でもOKです。もともとたぶん国民の寝かしている銀行預金を市場に出させて活性化させることが目的です。

なので、NISAで運用している資金はいつでも引き出し可能です。iDeCoのように60歳まで引き出せないという縛りはありません。

「じゃあ一本化されたところで自由なんだからいいんじゃないの?」と思うかもですが、「いつでも引き出し可能なこと」と「長期の積立投資」の兼ね合いをどうするのか?という問題が出てきます。

そもそも「つみたてNISA」は個人の老後資金のために国が用意してくれた資産形成バックアップツールです。

老後2000万円問題が記憶に新しいですが、そのために20年間という投資期間が設定されているし、2024年以降もこれは継続予定です。

これは一般NISAの短期(5年間)とは目的が明らかに異なります。

老後資金のためなら、途中で引き出したりごちゃごちゃ触ったりするのは、あまりよろしくありません。

積立額の変更くらいはOKですが、あとは複利で再投資して20年間は積み立て続けることで最も効率のいいパフォーマンスが出るからです。

【将来予想】今後NISAはどうなっていくのか?

投資限度額に関しては、もしかしたらちょうど中間あたりの年間80万円くらいで統一される可能性もありますが、現実的ではないように思います。

どちらかというと、2024年から5年延長される一般NISAの年間120万円枠は、そのまま無くなりフェードアウトしそう。

そして新設される「積み立て型」と、既存の「つみたてNISA」が年間40万円で一本化するような気がします。

あと、iDeCoとの差別化もどうなってくるのか、ここが気になります。

iDeCoが60歳まで引き出せないというデメリットがある以上、NISAも今後そのような縛りが新しく出てくる可能性もあるかもです。

ただそうなるとNISAも、運用益だけじゃなく、掛金全額も所得控除してもらわないと大した存在意義はなくなると思います。

まあそうはならないと思いますが、どうなるにせよ、

あまり商品が細分化されて複雑になりすぎると、国民の間でも理解されないままになるし、とくにお金を貯め込んで置いたままのお年寄りがこのまま何も行動しなくなるのは、国にとってもデメリットしかありません。

よりよくを求めて方向修正してくことは大切ですが、できればもう少しはじめから地図をしっかりと描いて始められないものなのかと。

もっと他国のシステムや歴史を見習って作り込めなかったのかと、思うところはあります。

ということで、NISAに関する僕の今後の予想をまとめておきます。

- NISAの120万円枠は徐々になくなる

- つみたて型NISAのみに絞って一本化される

- 投資限度額は40万~80万程度

- 期間は20年間継続

- 引き出しはいつでも可能なまま

- 運用益のみ非課税

- 掛金全額の所得控除はないまま

まあどうなるかはわかりませんが、NISAにしろ積み立てNISAにしろ、日本では珍しく良心的な資産形成ツールなので、使わないという選択肢はないと思います。

色々ころころ変わってややこしいと思うかもですが、少額でもやっておくと投資の知識もつくし、リスク分散にもなります。

とくに積立は時間を味方につけ活用するものなので、なるだけ早めにはじめておくことが大切です。

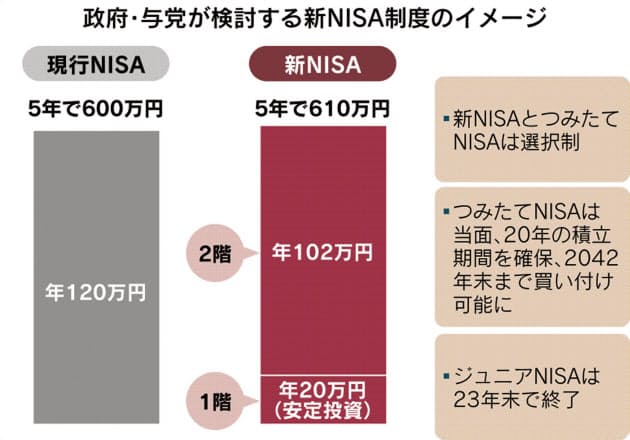

【12/6追記】新NISAの全貌が明らかに

出典:https://www.nikkei.com/article/DGXMZO53069130W9A201C1MM8000/

新NISAでは、2階建てのように階層を設けるみたいです。

1階の年20万円というのがいわゆる新設される「積立て枠」です。投資対象はつみたてNISAと同じように厳選された投資信託になる予定。

で、この1階をやった人だけが2階の年102万円枠も使える、という方向で進んでいくみたいです。

なぜ100万ではなく102万円にしたのか、5年で総額600万から5年で総額610万円にしたのかは謎ですが。

ただ、全体的な方針としては、短期的な投資ではなく、長期的でリスクの少ない運用を個人に求めている感じが伝わってきます。

少額なのでそこまで無茶苦茶な失敗をする人は少ないと思いますが、より力を入れてそういった投機的なものをなくそうとしている感じですね。

今後また新情報あれば追記します。

最後に、NISAを始めるのに最適な証券会社を紹介しておきます。やはり低コストはネット証券です。

【初心者向け】つみたてNISAのはじめ方はこちらでまとめています。