どうも、ミムラです。

もしかするとこれを読んでいるあなたは、「オフショア保険で海外にお金を逃がして税金対策」みたいなことを考えているのかもしれませんが、

ぶっちゃけ愚策です。やめたほうがいいです。

誰に入れ知恵されたのか……何となくわかりますけど、今どきそんな簡単にお金の流れを隠すことなんてほぼ不可能です。

海外積立・オフショア保険を使った資産相続・贈与

海外保険では、基本的に名義人は複数登録することができます。いわゆる共同名義というやつです。

日本では、保険に加入する際に名義人は一人だけ(単一名義)が当たり前ですが、海外では共同名義にできるのが一般的です。

だいたい4名くらい共同名義にできるので、家族がいる人は奥さんを入れたり子どもを入れる人が多いです。

もちろん、身内や血縁者以外でも、共同名義人にすることは可能です。

共同名義のメリット

共同名義のメリットとしては、万が一あなたが死亡した場合でも、残りの共同名義人が契約を続行するかどうか決められるという点です。

また、例えば日本では急に親が死んだときなど、親が入っていた保険の解約やら手続きやらなにやらで、家族が走り回っている光景をよく見聞きします。

ところが、共同名義で一つの商品を持てる海外保険では、そういった名義人の一人が死亡した場合でもバタバタと忙しい手続きに走り回る必要はありません。

共同名義のデメリット

一方で、デメリットとして一番よくある事態が、奥さんを共同名義に入れた契約中に離婚するケースです。

離婚すると財産は分ける必要があるので、離婚が成立した時点で解約して分けるのか、満期まで運用して頃合いをみてから分けるのかなど、話し合う必要が出てきます。

円満離婚ならまだしも、泥沼離婚となると早く別れたくてもこういった財産分与の手続きでその後も付き合っていかなければならないケースが出てきます。

節税対策を謳って勧誘してくる悪徳紹介者も

- 「オフショアなので税金はかかりませんよ」

- 「相続に使えますよ」

今はだいぶ減ったとはいえ、上記のような誘い文句で海外積立やオフショア生命保険の勧誘をしてくるゴミ業者もいます。

こういう人達は自分のお金(IFAから入るコミッション報酬)のことしか考えてないので、あなたにとって不利な契約だろうが何だろうが、関係なく勧めてきます。

その人たちが言うには、共同名義で奥さんやお子さんを入れておけば、拠出金や返戻金、死亡保険金は名義人内であれば相続や贈与に当たらないという話です。

ハッキリ言って、税金対策として海外投資を勧めてくる人は、無視でOKです。そもそも商品の目的とするところとはズレているし、何を根拠にそんなこと言ってるのか意味不明。

海外投資で騙されたとか、損したとか、そういった話もよく聞くと思いますが、だいたい日本人に騙されるケースが多いので、こちらも参考にしてみてください。

日本非居住者になって海外口座に着金すれば所得税はかからない?

あとたまに聞くのが、日本非居住者になって、海外積立などで得た資金を、最終的に海外の銀行口座に着金させれば、日本へ所得税を払わなくてもいいという話です。

もともと日本非居住者なら、もちろん日本ではなく住んでいる国に納税することになるわけですが、もしこの所得税逃れのために満期時に海外居住者になって海外口座に着金されたとしても、認められない可能性は十分になります。

なぜなら、それまでの所得は日本で得て日本に収めているわけで、満期時にタイミングよく日本非居住者になると、「税逃れのために海外に逃げた」と思われても仕方ないからです。

正直、国税からいちゃもんつけられたら終わりです。万が一あなたが悪意なくたまたまそのようなことになったとしても、国税から言われたら裁判で戦うにしろ何にしろ膨大な時間とお金を失うことになります。

そんな面倒なトラブル、誰もわざわざ巻き込まれたくないですよね。

それならふつうに日本の口座に着金させて、利益分に対して所得税(20.315%)払うのが一番安心だし、僕なら絶対そうします。

租税条約によって情報は日本政府に開示される

租税条約は、課税関係の安定(法的安定性の確保)、二重課税の除去、脱税及び租税回避等への対応を通じ、二国間の健全な投資・経済交流の促進に資するものである。

租税条約には、国際標準となる「OECDモデル租税条約」があり、OECD加盟国を中心に、租税条約を締結する際のモデルとなっている。OECD加盟国である我が国も、概ねこれに沿った規定を採用している。

出典:財務省HP

あなたが日本居住者で、日本で働いて日本で所得を得ているなら、海外のどこに資産をもとうがその課税は日本国に収めることになります。

これは海外銀行に口座を持っていて、そこに着金させたとしても同じことです。OECD加盟国同士ならば情報は筒抜けになっています。

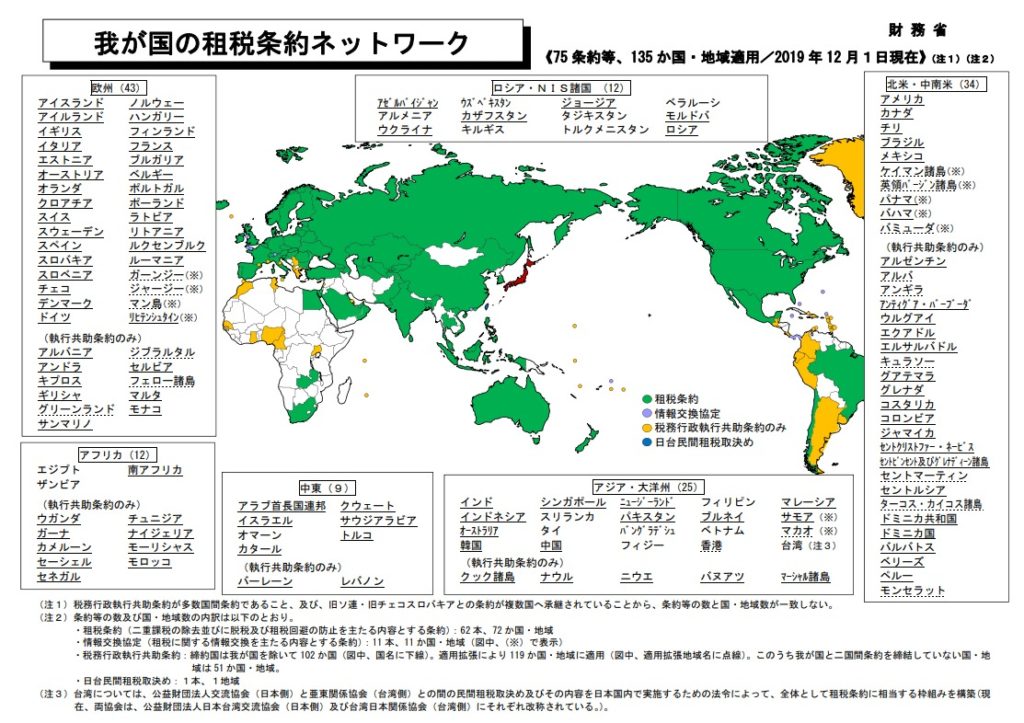

日本が租税条約を結んでいる国は、以下です。

出典:財務省HP

緑色のところはすべて租税条約を結んでいます。アフリカ諸国はまだのところが多いですが、ほぼぜんぶですね。

いかにお金の流れを隠そうとするのが難しいことかわかるはずです。

日本の特例活用を検討する

日本の贈与税には親子間での「相続時精算課税」など2,500万円以下なら無税になるような特例もあるので、そういった制度をうまく活用するのも一つの手です。

ただし、これも結局のところ相続時に相続税が課税されので、節税効果は基本的にありません。

ただし、贈与時から相続時までに時価が大幅に上昇する財産を相続時精算課税制度で贈与する場合は節税になります。

僕は税理士でも何でもないので、このあたりのアドバイスはできませんが、海外投資でこういった税金関連の疑問がある方はプロの税理士に相談したほうがいいです。

ちなみに、紹介者(ブローカー)にこういった税金のことを聞いても無駄です。

ブローカーも税に関するアドバイスは法的にできないことになっているので、「税理士に相談してください」としか言われません。

脱税の罪に問われるリスクを考えよう

租税条約など各国の連携は年々強まっているので、今どきオフショアを使って税金をどうこうというのは考えないほうがいいです。

大企業ならまだしも、それこそ個人で資産を海外に逃がそうとか考えること自体、もうちょっと、古い感じがします。

それに、万が一脱税で捕まったら「10年以下の懲役もしくは1000万円以下の罰金」です。

あなたがやろうとしていることは、ここまでのリスクを取ってまでやることでしょうか。冷静になって考えてみてほしいと思います。

節税よりも運用として活用すべき

日本でも法人保険の規制が厳しくなって、良い保険はどんどんなくなってきています。その流れで、法人名義で海外保険を活用する企業も増えているみたいです。

ただ、節税のためにやるというよりは、純粋に海外の優秀な保険を利用してその対価を受け取り、リタイア後の資金や従業員への資金にあてるというのが正攻法です。

ただ、日本の保険でこれまで全額損金で出来ていたのが、海外保険になるとどうなるかなど、問題もあると思います。

そこはやはり税理士に相談して決めるしかないわけですが、基本はやはり節税より運用と考えたほうがいいと思います。