どうも、ミムラです。

今回は、国内不動産投資で融資を受けるために、金融機関を開拓する方法・手順についてお話しします。

もしあなたが、僕と似たような以下の属性なら、この記事は参考になると思います。

- 自己資金がない(あっても使いたくない)

- 社会的信用もない(自営業、主婦など)

ちなみに今回お話しするのは、僕が諸先輩方に教わりながら実際に実践している方法です。

誰でも実践できる汎用性の高い開拓方法なので、ぜひ参考にしてみてください。

金融機関に片っ端から電話をかける

シンプルですが、これしかありません。電話突です。

欲しい物件が決まっていればそれで相談します。もし決まっていない場合でも、適当にダミーに物件を自分で決めて、その物件内容で相談すればOKです。

メガバンクは無理な可能性が高いので避けても後回しでもいいです。

可能性のある地方銀行や信金、公庫、ノンバンクなど、とにかく自分が足を運べる範囲の金融機関に手当たり次第、電話していきます。

メールでの問い合わせ可能ですが、僕の肌感覚として金融機関とかは体質がめっちゃ古いので、電話がおすすめです。

事務所に伺いますと言ってきたり、アポなし電話とか、FAXで資料を送ってくださいとか、現代では考えられないアナログなことを平気で言ってくるので、昭和な感覚に合わせてあげることが大事です。

ただ、これをやるにも少しコツというか、効率化する方法があります。

金融機関リストを作成する

金融機関によって、融資の条件や姿勢は違います。

それぞれ独自の色があるので、そういったことだけでもまずはザックリ把握したいところです。

まずはエクセルなどで、電話をかける金融機関をリストアップして表にします。

- 金融機関名

- 支店名

- 電話番号

- 住所

このあたりを一気に書き出して、上から順番に電話していく感じです。

ちなみに、同じ金融機関でも支店ごとに融資に対する姿勢が違ったりするので、近場で支店がいくつかある金融機関はすべての支店に電話したほうがいいです。

これはまた後述しますが、支店で違うどころか、電話にでる担当者によってもやる気や姿勢が変わったりするので、結局は人と人なんだなあと思ったりします。

聞きたい融資情報をリスト化する

あらかじめ、聞きたい情報をリストアップしておきましょう。

- 融資可能なエリアは?

- 融資期間はどのくらい?

- 金利はどのくらい?

- 再建築不可や借地権のある物件でも可能か?

- 個人、法人どちらも対象?

- 自己資金の比率はどのくらい必要?

持ち込んだ物件とは関係なくても、上記のような基本的な融資情報はヒアリングしてみて、融資に対してどのくらい積極的かはメモっておいたほうがいいです。

担当者の特徴もメモしておく

電話で対応してくれた担当者の名前も、リストに一緒にメモしておきましょう。

金融機関によって融資の条件や姿勢はある程度決まっていますが、担当者のやる気は人によって全然違います。

- どんどん融資決めて成績を上げたい野心のある人

- 無難な仕事だけして面倒そうな橋は渡りたくない人

実際電話してみるとわかりますが、担当者によって上記のように分かれます。もちろん、何とも言えない中間層もいます。

その時に持ち込んだ物件によっても違ってくると思いますが、やる気のない人と話しても時間の無駄なので、早く他あたったほうが効率的です。

中には必ず融資相談に意欲的な人はいて、「この物件はさすがに厳しいけど他にいい物件あったらぜひ相談してね」に言ってくれます。

そういう人だと、別の物件でも今後相談しやすいですよね。

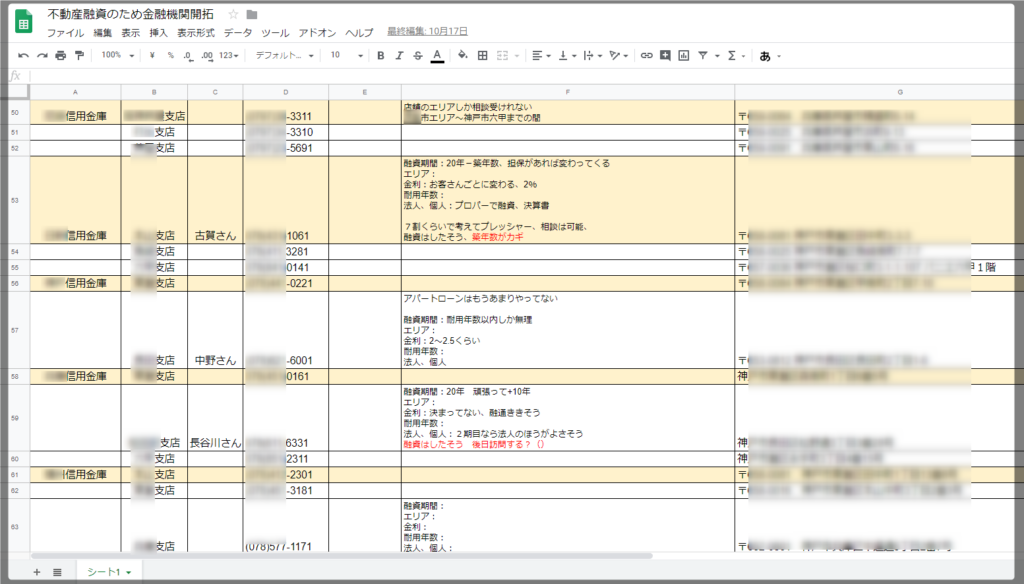

いちおう、モザイク入れてますが、僕の作ってるリストの一例出しておきます。

僕はこんな感じでGoogleスプレッドシートで作ってます。

作り方とかはもちろん自由なので、自分が見やすいとか管理しやすいように、エクセルでも何でもこういうリスト作っておきましょう。

不動産投資における弱者の戦略

こんな感じで、地道にコツコツ電話をかけてヒアリングして、その金融機関の特徴や、担当者のやる気などをメモっていきましょう。

ぶっちゃけ、僕のような「金なし」「コネなし」「実績なし」属性の人間が不動産投資をやるとなると、金融機関の開拓は必須です。

いくら欲しい物件があっても、融資がおりないとそもそも買えないし、何も進みません。

これは悲報ですが、ぶっちゃけ不動産投資なんてキャッシュ持ってる人が最強です。

そういう人はこんな記事は読まないと思うので、無視してもらってOKですが。

でも同じ牌を取り合うライバルとして、そういう人達とも戦っていくわけなので、僕たちのような弱者は弱者なりの戦略で戦っていくしかありません。

こういう泥臭い作業を、面倒くさいと思う人もいると思います。

でも、僕のような属性の悪い資金力もない人間には、こういう努力でしか足りない部分を補う術がありません。

魔法のような近道なんて、ないんです。

蓄積した金融機関データは自分の財産になる

以前、こんなツイートをしました。

不動産で色んなところに融資相談しまくったら金融機関ごとに特色や姿勢がかなり違うのがわかる。

さらに支店や担当人によっても差がある。とにかくメモる。このデータ細かく取って自分なりのリスト作る。

ネットには載ってないオフラインの資産出来上がる。

— MIMURA🇵🇭FALI (@MimuraKeisuke) October 18, 2019

この戦略をやるうえで一番のメリットが、ここで作成した自分なりの金融機関別データリストは、今後大きな財産になるということです。

今回融資がおりるおりないに関わらず、です。

なぜなら、どの金融機関がどんな物件なら、どんな条件で融資が可能かというデータが蓄積されているわけなので、今後めぼしい物件があれば条件に合う金融機関に相談すればいいだけだからです。

「このエリアのこういう物件なら、ここの金融機関のこの支店に相談してみよう」

というのが自分で判断できるので、2軒目3軒目と今後不動産を増やしていくうえで、とても役立ちます。

経験値を高めていくのみ

もちろん、金融機関から融資を受けるのに一番いいのは、実績のある人からの紹介だと思います。

担当者の方につないでもらえて「(実績のある)〇〇さんの紹介なら」ということで話は聞いてくれますし、審査も通りやすくなるケースもあると思います。

ただ、そういうコネがない人は今回の僕のような泥臭い作業をやるしかないし、めんどくさいとか言ってられる状況じゃないです。

でも、以下の2パターンを比べてみてください。

- 地道に経験値を積んで自力で開拓した人

- こういう経験がないままコネだけで一軒目うまくいった人

絶対的に前者のほうが後々チカラもついてるし、うまくいく可能性が高いと思うわけです。

これって不動産投資に限らず、仕事でも何でも同じですよ。

「損して得取れ」じゃないですけど、はじめは効率とかお金よりも、経験値を積むことにフォーカスしたほうが、結局最終的にはうまく行くと思う。

僕は基本的に新しいことを始める時は、そういうスタンス望みます。

というわけで今回以上です。

僕も国内不動産はまだまだ経験不足で手こずっていますが、数年後には家賃収入でもある程度まとまったキャッシュポイントを作ることを目標に頑張ります。

コツコツ積み重ねていくのみ。