どうも、ミムラです。

今回は、海外積立でプレミアトラアスト(PA)の「プロベストPP」という元本確保型の商品があるのですが、その運用成績を公開します。

正直あまり人に見せたいものではないですが、僕も過去積立てを始める前は、以下のようなことを思ってました。

- 実際の運用ってどんな感じなんだろう……

- 誰かやってる人公開してくれてないかなぁ~

- 不安だしちょっとでいいから見てみたいな~

ネットで色々探してみるも見つからずモヤモヤした経験があるので、「こういうのあったらいいな」を自分でやろうと思います。

まだ開始2年程度ですが、PAをもし検討している方がいたら参考程度にはなるかと思います。

【画像付き】プレミアトラアスト(PA)「プロベストPP」の運用成績

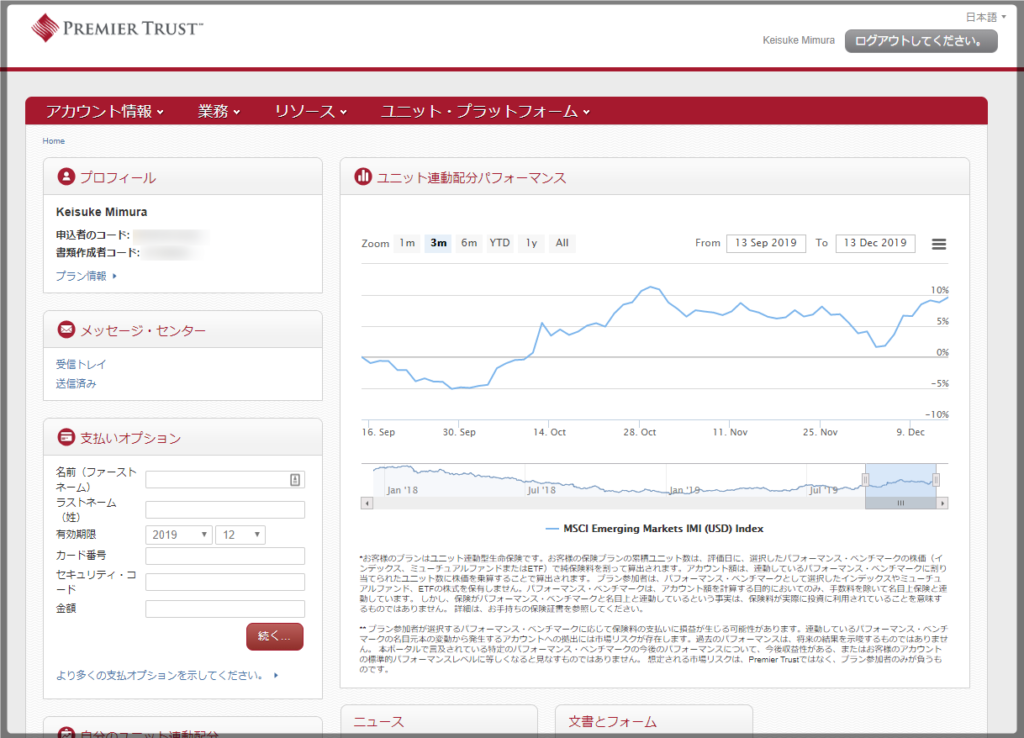

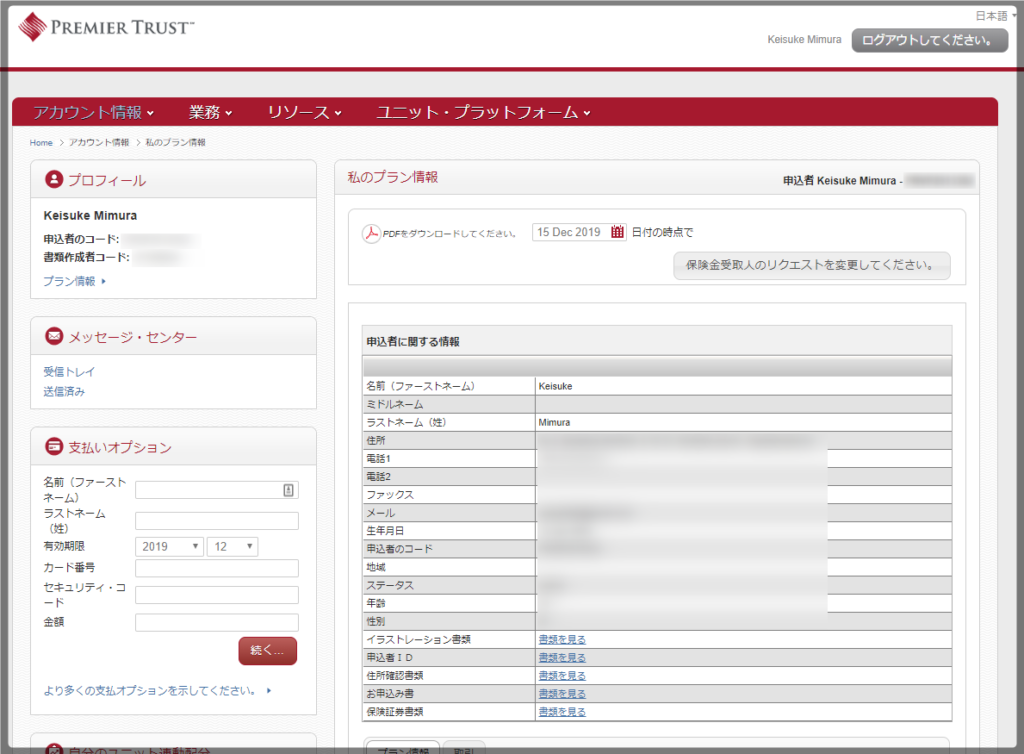

プレミアトラアストを契約すると、こんな感じでウェブから自分でログインして、運用成績や契約内容などをいつでも見ることができます。

これがホーム画面です。

こんな感じで直近の3ヵ月のパフォーマンスが表示されるようになってます。期間を変更して1か月、3ヶ月、6か月、一年、全期間など、グラフ表示を切り替えることもできます。

インデックスの組み合わせ

ちなみに、プレミアトラアスト(PA)の「プロベストPP」は、以下のインデックスの中から選んで自由に組み合わせることができます。

- S&P500:S&Pが算出しているアメリカの代表的な株価指数

- S&P Asia 50:S&Pが算出している先進国、新興国(エマージング)を含む約30か国の株価指数

- EURO STOXX 50:STOXXが算出する、ユーロ圏12カ国の上位銘柄により構成される株価指数

- MSCI Emerging Markets IMI:米MSCI社が提供する新興国23カ国の、小型株式も含む株価指数

- MSCI ACWI IMI:米国のMSCI Inc.が算出している世界の株式を対象とした株価指数

- FTSE 100:ロンドン証券取引所(LSE)における株価指数で、英国の代表的な株価指数

- MSCI EAFE:米MSCI社が提供する先進国24か国、新興国(エマージング)21か国、フロンティア国25か国の約70か国の株価指数

- MSCI World:米MSCI社が提供する先進国23カ国に上場する大・中型株を対象した株価指数

最低比率は20%で、最高5つまで組み合わせが可能です。

ちなみに、僕はインデックスの組み合わせはせず「MSCI Emerging Markets IMI」100%にしています。

とくにこれといった理由はないのですが、強いて上げるなら

- 元本確保があるのでリスクを取れる

- 米国ETFやインデックスは別で自分でやっている

- 新興国インデックスにも分散したかった

この3つです。正直、今になってS&P500も半分くらい入れても良かったかなと思っていますが、途中変更はできないのでもうこれでいくしかないです。

もちろんこれは僕の場合であって、好きに選んだらいいと思います。何が絶対正しいとか間違ってるとか、未来のことなんて誰にもわからないので。

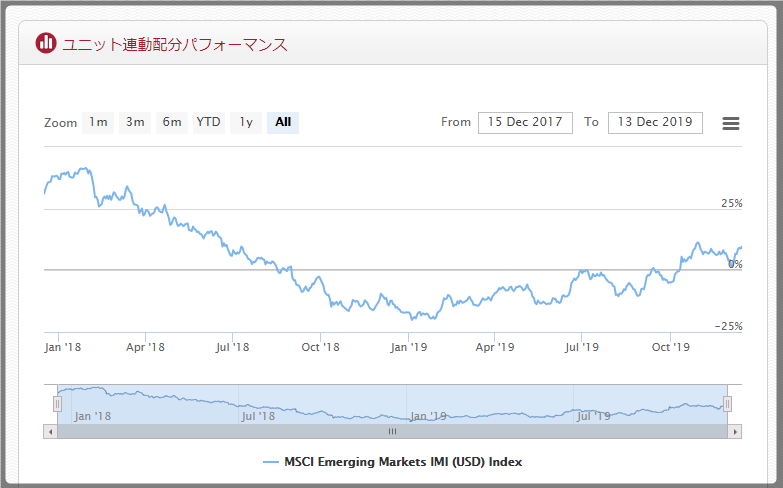

MSCI Emerging Markets IMI 1年間のパフォーマンス

2019年今年の1月まではずーっと右肩下がりでしたが、そこから盛り返してちょっとずつ上がっていってる感じです。

とはいえ15年満期なので、いちいち短期で一喜一憂する意味もメリットもありません。このまま気長にコツコツ積立てようと思います。

どのみち15年満期だと元本確保140%なので、あまりそれ以上は期待していません。140%+ロイヤリティボーナスが付けば十分です。

満期時に延長も選択可能

プレミアトラアスト(PA)「プロベストPP」の元本確保比率

- 10年満期 125%

- 15年満期 140%

- 20年満期 150%

- 25年満期 160%

あまり知られていませんが、プレミアトラアスト(PA)の「プロベストPP」では、

満期15年以上の契約ならば、満期が来た時に解約して取り崩すか、このまま積立てを継続するか選択することができます。

例えばですが、

- 満期15年目に運用があまり良くないとか

- 為替リスクが強いとか

- 資金的に余裕があるからもう少し続けたいとか

何かしらの理由で解約したくなければ、20年満期(元本確保150%)、25年満期(元本確保160%)に変更も可能です。

逆に、はじめの契約時に10年満期(元本確保120%)に設定すると、延長の選択はできません。10年満期で終わりです。

個人的には今のところとくに延長継続するつもりはないですが、契約するときにそういうリスクも加味して、10年ではなく15年満期で設定しました。

満期まであと13年ほどですが、その時に何かしら不利な事態が起こっていたりしたときに選択できるメリットというのはあると思います。

最後に

というわけで、こんな感じです。

まだ積立開始して丸2年ほどなので大して参考にはならないかもですが、実際にこんな感じで管理画面から色々見れることだけでも知っておくと、少しは安心かなと思います。

とくにインデックスを複数組み合わせた場合は、管理画面でいつでもパフォーマンスが見れるのは助かります。いちいち問い合わせるのとか面倒だし。

ただインデックス組み合わせをせず、僕みたいにどれか一本(100%)だと、結局連動してるので証券会社でもどこでもパフォーマンス推移はみれるので、いちいちログインする必要もないですね。

ちなみに、インベスターズトラスト(ITA)も同じで、こんな感じでウェブからいつでもログインして確認できます。

まあPAにしろITAにしろ長期積立なので、そこまで日ごろチェックすることもないし、たまーに見るくらいです。

長期投資ってそういうものなので、忘れて放置しとくくらいが丁度いいかと思います。

とはいえ、いちおう見ようと思えばいつでも見れるというのは安心感はあります。どちらのHPも日本語対応しているので、英語わからなくてもとくに困ることもありません。

ということで今回以上です。質問等あればこちらからどうぞー。