どうも。筋トレするたびに風邪気味、ミムラです。

今回は、最低限入っておくべき必要な保険とは?というテーマでお話しします。

おそらくほとんどの人が必要以上に保険に入りすぎて、無駄な保険料を支払っている状態なので、ぜひ本記事をお役立てください。

たぶんそういう人は、何が必要で何が必要でないか、その見分けができないのだと思いますが、大丈夫です。

めちゃシンプルなのでこの記事で覚えてください。

基本的な知識を持つことで自分で判断できるようになるし、無駄な支出を減らして投資に回すという、資産形成の基礎ができるようになります。

本記事が、その一助になれば幸いです。

ほとんどの日本人は無駄な保険料を払いすぎ

これは、僕はブログでもSNSでも一貫して発信していることですが、ほとんどの日本人は無駄な保険に入りすぎです。

これも不安、あれも不安。

まあ人間なのでわからなくもないですが、冷静に考えてみてください。

そもそも。生きていく中ですべての不安要素をカバーするなんて不可能です。

盤石な備えをしようと色んな保険に入りすぎて、本質を見失ってませんか。お金も無駄に失ってますよ。確実に。

保険は、万が一のときのために最低限だけ賭けておけばOKです。

その他の不安要素は、保険でカバーしようとするのではなく、最低限の貯蓄だけしておけば困ることはありません。

あなたに本当に必要な3つの保険

ほとんどの人にとって本当に必要な保険というは、以下の3つしかありません。

- 定期死亡保険

- 自動車保険

- 火災保険

もちろん例外はあるし全ての人に当てはまるわけではないですが、冗談抜きでたぶん99%くらいの人は自分のことだと思ったほうがいいです。

んじゃ、一つずつ解説していきます。

具体例として、僕が実際に加入している商品名もそれぞれ紹介します。

必要1. 定期死亡保険

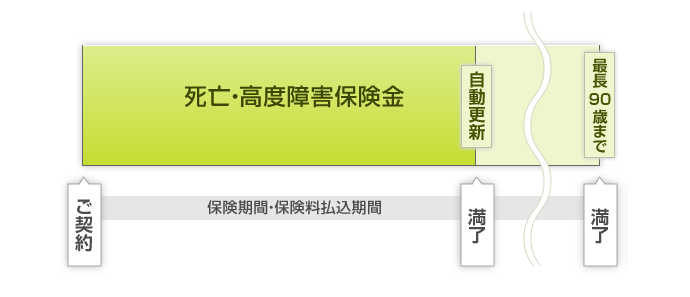

いわゆる、掛け捨ての死亡保険です。

10年や20年など、期間を決めて、その間にもし死亡したり重度障害などに陥った場合に、いくら保険金が欲しいか?などを決めて、毎月の保険料が決まります。

もちろん、あなたの年齢や持病の有無なども保険料に影響します。

掛け捨ての死亡保険は、僕のような妻子持ちの方は、とくに必要になります。逆に、独身の人や養うべき相手がいない人は、入る必要はありません。

例えば、僕の場合だと、こどもがまだ1歳半と小さいので、20歳になる成人までに万が一僕が死亡した場合に備えて、20年の定期保険をかけています。

これはいわば「念のための不幸へのBET」です。

何もなければそれでよし。ただ望んではいませんが、万が一BETが当たったときは、奥さんや子どもに金銭的な負担はかけたくない。というのが理由です。

参考例:僕が加入している定期死亡保険

僕が入っているのは、ライフネット生命の「かぞくへの保険」です。

具体的な設定金額は伏せておきますが、まあまあ僕が死んでも子どもが社会人になるまでの養育費は賄えるくらいの保険に入ってます。

それでも月数千円とかなので、最悪の想定をした場合、家族のためにも入っておく価値はあるでしょう。

ライフネットでけじゃなく、最近はネット保険も充実しています。

人件費がかかってない分安くていい商品もいくつかあるので、色々シュミレーションしながら比較してみるといいと思います。

必要2. 自動車保険

自動車を所有している人は、最低限の自動車保険も入っておきましょう。

最低限の自動車保険とは、以下です。

- 自賠責保険(※国から強制加入)

- 対人・対物無制限(※任意の民間保険)

このうち自賠責は強制ですが、ここでお話しするのは2の民間保険の話です。

民間保険では、「対人・対物無制限」だけで最低限OKです。車両保険は必要ありません。

車両保険をつけるだけで保険料は跳ね上がります。事故したときの修理代くらい自分で最低限貯蓄しておきましょう。

それすらできない人は、そもそも車を持つ資格ないと思います。

もちろん車に乗らない人は必要ありません。むしろそれが一番理想的ではあります。交通事故で人を死なせるリスクも回避できますし。

車の所有コストについては下記事で詳しく解説しています。

参考例:僕が加入している自動車保険

僕は入っているのはソニー損保です。保険料も業界ではかなり安いほうで、保証もしっかりしてるらしいです。使ったことないけど。

事故対応もあるし、いちおう弁護士特約※も安かったので僕は付けてます。

もちろん自動車保険は、免許のカラーや等級などによっても保険料がだいぶ変わってくるので、これも自分の属性で色んな保険会社でシュミレーションしてみるといいです。

以下のような一括見積りサイトも使えます↓

もしすでに加入している自動車保険がある人も、見積もりだけとってどのくらい安くなるかチェックしてみてください。

必要3. 火災保険

持ち家にしろ賃貸にしろ、居住している限りは火災保険は必須です。

家事や水害なんて、誰にでも起こる可能性はあります。

自分のコントロールできる範囲のことではないので、最低限の火災保険には入っておく必要があります。

ちなみに、もし賃貸に住んでる人で、引っ越すときに業者から紹介された火災保険に加入している人は、必ず一度見直すことをおすすめします。

なぜなら、99%無駄に高い火災保険に加入させられているからです。

仲介業者も保険会社からマージン貰ってるので、賃貸契約ついでに火災保険の契約もとれたら一石二鳥なわけです。

そもそも火災保険の選択は任意なので、不動産仲介業者がすすめる保険に入る必要はありません。

ネットで探したほうが確実に安くなるので、必ず自分で探して入りましょう。

参考例:僕が加入している火災保険

日新火災です。とくに理由はありませんが、最低限の保険料で安かったしこれにしました。

僕は現在賃貸に住んでいますが、賃貸契約のときに勧められた火災保険は断り、自分で探して契約しました。

たしかこれだけで1万円以上安くなったと記憶しています。

火災保険もこういうところで一括見積りできます↓

持ち家の人で、地震保険や津波保険などそういった災害が想定しやすい地域に住んでいる人は検討の余地はありますが、まずは基本的な火災保険から見直しましょう。

ちなみに賃貸のほうが、こういった災害リスクは自分ですべて引き受ける必要はないので、そういった意味でも居住コストは低くなりやすいです。

持ち家リスクについては下記事でまとめています。もしこれからマイホーム購入を検討されているという方はぜひ。

絶対に入らないほうがいいゴミ保険商品

言うまでもなく必要な保険以外は、購入するメリットはとくにありません。

以下のような保険商品は、現時点では不必要どころか購入するに値しないゴミ商品なので、絶対買わないようにしましょう。

- 積立型の生命保険

- 積立型の終身保険

- 積立型の医療保険

- 積立型の養老保険

- 学資保険

- 個人年金、などなど

もうお分かりかと思いますが、いわゆる「積立型」や「貯蓄型」とよばれる保険です。

これはダメダメ商品なので買うだけ無駄です。

保険会社や商品によって、手を変え品を変えいろんなパターンで販売されていますが、基本的にはどれも同じです。

貯蓄と保険が同時にできるパッケージ商品ですね。

その実は、めちゃくちゃ高い手数料だけぼったくられて、大して増えない、貯まらない。

こんな商品は、保険会社の養分になるだけなので僕たちに何もメリットがありません。

保険は保険として扱うべきです。貯蓄でも投資でもありません。ただの「保険」です。

この基本的なことをわかっていれば、カモにされたり搾取されることから回避することができます。

ほとんどの人はすでにメディアに洗脳されているので、急にここから抜け出すのは不安だし難しいかもしれませんが、「怖いと感じるのは単に知らないから」です。

ちゃんと論理的に全体がわかって、自分が何をやっているか正しく認知できれば、嫌でも関わりたくなくなると思います。

生命保険の全貌については下記事も参考にどうぞ。

保険の本質を理解すれば自ずと答えは見えてくる

保険をギャンブルだと考えるとわかりやすいかと思いますが、今回お話しした必要な保険3つの共通点は「不幸へのBET」です。

もちろんBETしておくだけで、何もなければそれに越したことはありません。

ただ万が一、もしかしたら起こるかもしれない不幸に、掛け捨てでBETしているだけです。

最悪の想定をしたときに、金銭的なサポートだけでも享受するためです。

そこには積立や貯蓄などの要素はひとつもありません。

純粋なるギャンブル。これが保険の本質です。

・・・

貯蓄や投資など資産形成を考えているなら、保険で増やすことよりも、まずは無駄な保険料を削減したほうが近道です。

穴の開いたバケツに水は貯まりません。

まずは穴を塞ぐ作業(見直し)から始めてみてください。