こんにちは、ミムラです。

以前にInstagramで、こんな自動車コストの話をpostしました。

View this post on Instagram

ようするに、車の固定費はまじで馬鹿にならないので、資産を増やしていくためには

所有しない or 固定費見直し

どちらかは絶対したほうがいいよという話です。

今回は、これについて深掘りします。

【悲報】車を所有した場合の生涯コストは4000万円

人生で一番高い買い物の一つが、この車です。買い替えなど本体価格だけの話ではなく、維持費も含めての話です。

例えば、車を18歳~68歳まで、50年間乗り続けたとしたら、、、

総コストは約4000万円かかる言われています。

もちろんどのレベルの車を所有するかにもよるし、人にもよるので、あくまで平均値での話ですが、これどうでしょう。

安いととるか高いととるかはあなた次第ですが、僕はクソ高いと思います。

なんだこれ。

車の維持費だけでも生涯平均で考えると毎月4万円

車の消耗品のくせに、本体価格が高いだけでなく、維持費がアホほどかかります。

ちなみに車を所有して維持するだけで、

- 自動車税

- ガソリン代

- 自動車保険代

- 車検費用

- 修繕費用

- 消耗品費用

- 駐車場代

これもあくまで平均ではありますが、車の維持費コストだけで月々に換算すると、毎月約4万円かかると言われています。

維持するだけで毎月4万円ですよ。本体価格は別です。

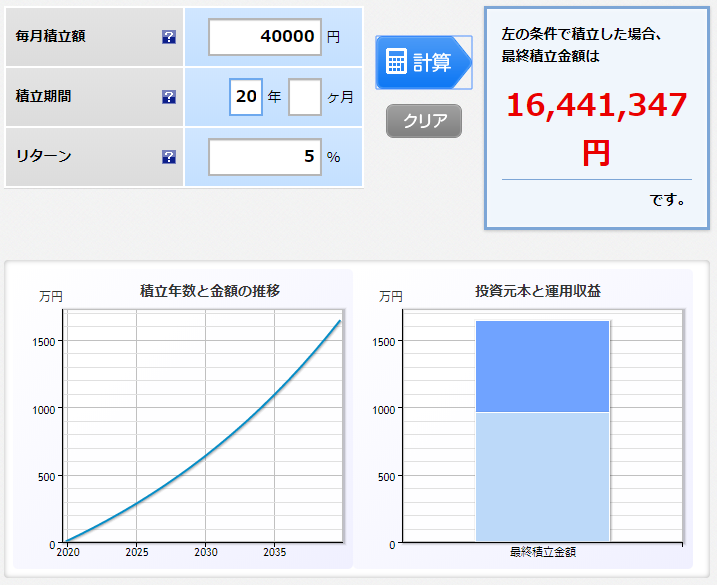

もしこの固定費4万円を複利で積立した場合

シュミレーションしてみましょう。

この車の維持費にかかるこの毎月4万円を、海外積立などを使って年利5%の複利で、コツコツ積立ていった場合です。

20年間積立てた場合

毎月4万円ずつ、年利5%で20年間、積立した場合です。

約1600万円くらいになります。

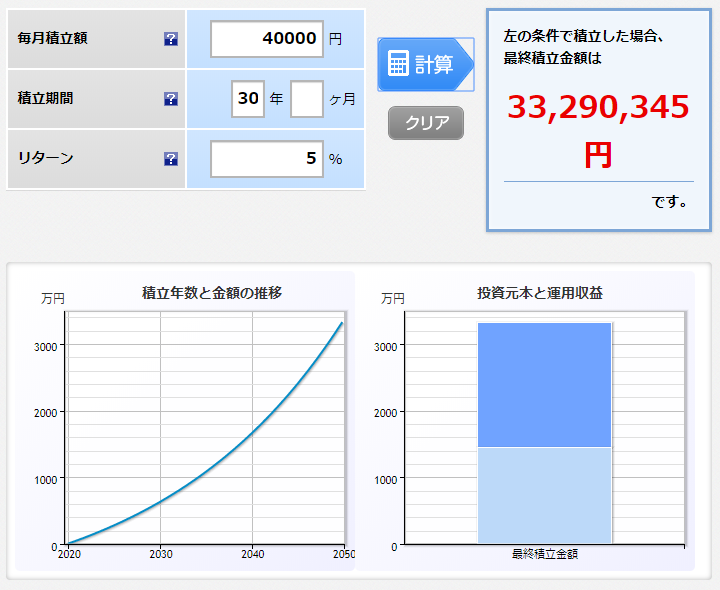

30年間積立てた場合

同じく毎月4万円ずつ年利5%で、今度は30年間積立した場合です。

約3300万円くらいになります。

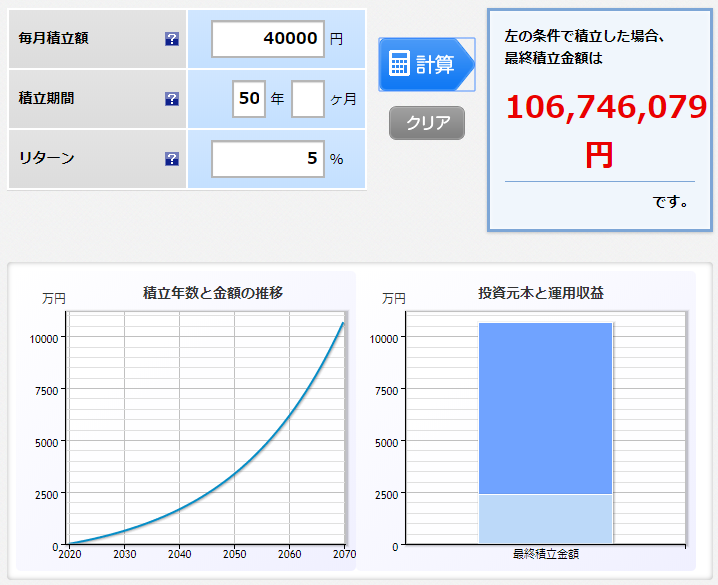

50年間積立てた場合

同じく毎月4万円ずつ年利5%で、今度は生涯車を50年間乗ると仮定して、その50年間積立した場合です。

なんと1億円を超えます。

これだけの金額を拾い損ねていることになります。

ただ毎月4万円を失うならまだしも、お金だけじゃなくて時間も失っているわけです。機会損失ね。

こうやって具体的な数字で見ると、いかにもったいないかわかると思います。

【補足】もちろん年利5%というのは、誰でも可能。現実的な数字です。

運用次第では7%とか9%も全然あり得ますが、だいたい4%~5%くらいでシュミレーションするのが現実的でおすすめです。

まず車が本当に必要なのかどうかを考える

まずは本当に車というものが必要なのかどうか、もっと言えば、わざわざ自分で所有する必要があるのかどうか、について考えましょう。

極端な田舎でインフラが整っていない地域だったり、家族の事情だったり、人によって色々あるとは思いますが、自分で所有しなくて済むならそれに越したことはありません。

車は重要だけど必要ではない場合は売却も検討する

車をただの移動手段として使っている人なら、車を所有する以外の選択肢も十分に考えられます。

- 電車やバスなど公共の移動手段を使う

- タクシーやウーバーを利用する

- 自転車に変える

- 必要なときだけレンタカーを利用する

- 乗らないときはカーシェアリングで貸し出す

- 家族で一台の車をシェアする

所有しなくても、他のサービスでなんとかなったり、家族で一台の車で済むなら、それに越した固定費削減はありません。

なにせ、車は所有しておくだけで維持費がかかる、金食い虫です。

必要ない車はできるだけ早く売却、手放すのが得策です。

生活する上でどうしても車が必要という人は

車がないと生活がままらないという人は、絶対いると思います。

もしくは、そこまでのレベルでなくても、子どもがいる家庭とかは車がないと何か不便ですよね。電車とかバスとかめちゃくちゃしんどいですし。

そういった人は、車は所有したままでOKなので、固定費を削減できないかだけは見直しましょう。

- 自動車保険の見直し

- コスパの良い車へ買い替え

大きな固定費削減に繋がるのはこのあたりです。

とくに、自動車保険については人によっては見直すだけで劇的に安くなる可能性もあるので、必ず一度検討してみる余地はあります。

自動車保険は見直すだけで安くなる可能性も

以前、こんなツイートをしました。

親戚に相談されて自動車保険見直してる。無駄に高い金額払ってるから乗り換えを提案。

会社変えるだけ。ほぼ同じ保障で年間15000円ほど安くなりそう。

この固定費削減はデカイ。思ってるよりきっと。

こういう人結構多いんじゃないかなぁ

— MIMURA🇵🇭FALI (@MimuraKeisuke) January 30, 2019

これ実話ですが、保険会社を変えただけで、この人は年間15,000円安くなりました。

この人がそれまで入っていた自動車保険というのは、その昔車を買ったときにディーラーに勧められそのまま加入した、老舗の保険会社の商品でした。

なんの見直しもせず、惰性で毎年更新していたそうです。

でも、今やネット自動車保険とか安いのいっぱいありますから。老舗の窓口タイプの保険は、人件費も上乗せされてるので高いです。

下記のような一括見積サイトで、今よりどのくらい安くなるかシュミレーションしてみればわかります。

自動車保険は必要最低限でOK

何が必要で何が必要じゃないか、わからないという人のために、簡潔にまとめます。

必要なもの

- 自賠責保険(強制加入)

- 対物・対人無制限(民間任意)

- 弁護士特約(民間任意)

不要なもの

- 車両保険(民間任意)

- いろんな特約オプション(民間任意)

あくまで一般的には上記でOKです。

車両保険とか入るだけで、保険料一気にあがるので、すでに入ってる人は外せばいいと思います。

その保険料払うくらいなら、自分で最低限の事故ったときの修理代貯めておけばいいだけなので。

詳しくは、こちらのFALI記事か、ブログ内でも再度コンパクトにまとめたのでそちらをどうぞ。

自動車保険の見直しで年28000円安くなる!?車両保険は不要だし無駄な特約は外すべし。

車は貧乏になる元

資産を増やしたいのであれば、車は今は持つべきではないです。

かっこいい車に乗りたい気持ちはわかりますけど、どうしても欲しいなら、資産を築いたあとで自由に好きなものを買ったらいいんです。

今回、車の生涯コストが4,000万円かかるという話から、打開策を講じてきたわけですが、もちろん、車を持たなければ4,000万円が丸々浮く、みたいな単純な話でもないです。

車を持たない代わりに、移動費がかかったり、配達費用とか別でかかるわけなので、実際は相殺されるコストもあります。

とはいえ、それでも車を所有しない人生と所有する人生とでは、何百万円、何千万円と支出に大きな差が生まれるのは確実です。

そのお金を、車じゃなく投資に回していたら、、、老後も安泰で暮らせるだけの資産になってますよ。下手したら早めのリタイアも夢ではありません。

資産を増やしたいなら感情と数字は分けて考えよう

最後に一言いっておきますが、これはあくまでも金銭的価値にフォーカスした話です。

資産形成のことを考えるときは、必ず感情と数字は分けて考える必要があり、ここでは数字の話に終始しました。

感情の話をしだすと、もちろん価値は金銭的価値だけじゃなくて、心理的なものもあるし、人生の豊かさはお金だけでは計れません。

「車が好きで好きで仕方がない」「車をいじることが生き甲斐だ」みたいな人もいるし、「資産なんかいらないから車のためにお金を使うのが幸せ」という人もいるでしょう。

そういう人はべつにいいと思います。好きなだけ大好きな車に、コストをかけたらいいと思います。だってそれで本人が幸せなんですから。

ただ、あくまで資産を増やしたい人、数字で論理的に話できる人だけ、参考にしてみてください。