どうも、三村です。

あなたは日本の「保険」入ってますか?

もうタイトルにもあるので結論から言いますが、

無駄なのでやめましょう。

とにかくもったいないことだらけです。

ということでこの記事では、

日本のほぼすべての保険商品は無駄(一部を除く)

入るだけ損するよ、入ってるなら解約しよう

というゴールに向かって走っていきたいと思います。

よろしくお願いします。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]不要な保険には入らず、本当に必要最低限のものだけを選べるようになる人を増やしたくて書きました。

日本にある保険商品を大きく分けると、生命保険、医療保険、損害保険のこの3つ。

これらをしっかりと見直すことで無駄をはぶき固定費を削減することができます。[/voice]

[aside type=”normal”]また本記事は”個人”で保険に加入する場合を想定しています。

”法人”なら保険を活用してうまく節税するテクニックとかもあるのですが、それはまた追々。[/aside]

“人生最大レベルの支出”保険を見直す理由

保険の話を始める前に、まず大前提からお話したいと思います。

というのも、

これからお話することを「保険の話」に限定せずに、もっと大きな資産構築としての枠組みの中で「固定費の見直し」として捉えて欲しいからです。

僕たちが資産(数字として目に見える資産)を増やすには、次の3つの歯車をうまくかみ合わせる必要があります。

- お金を稼ぐ

- お金を増やす

- お金を貯める

ここをきちんと理解してる人はスルーしてもらってOKですが、基礎から学びたい人はここが非常に大事なところなのでこちらの記事にがっつり目を通してください。

[kanren postid=”11796″]

で、この3つの歯車の中でもまず初めにやるべきことは「お金を貯める」です。

収入を増やしたり投資で資産を増やしたりするのは難しくても、

無駄な固定費を見直して支出を抑えることは誰でもできますからね。

それに収入は増やすと税金かかりますが、支出を減らしても税金かかりませんから。

ちなみにですけど、

日本人の典型的な人生で大きな支出ベスト3って何だかわかりますか?

・・・

家、車、保険です。

最近では通信費(ネット代、スマホ代)も大きな割合を占めますが、定番は大きくこの3つの支出になります。固定費ってほんとバカにできないんですよ。

今回はこの中から「保険」に特化してお話します。

スマホ料金の見直しについてはこちら↓[kanren postid=”11836″]

そもそも保険の成り立ちはただのギャンブル

僕らは生まれたときから「保険」というものが当たり前にあるので、疑問に思ったことがないという人もいるかもしれませんが、

そもそも保険って人類の歴史のなかでいつ、どうやって生まれたか知ってますか?

保険の起源は、中世ヨーロッパまでさかのぼります。

現在のロイズ社(イギリスの保険組合)のもととなったコーヒーショップで、香辛料貿易のためにアジアに渡航している船が無事帰ってくるかどうかを船乗りたちの間で賭けたことが始まりだと言われています。(※保険の成り立ちには諸説あります)

ようは保険ってもとはただのギャンブルなんですよ。

でも、これって今でも同じです。よく考えてみてください。

保険に入る=不幸にベットしてるわけです。

それが病気なのかケガなのか死亡なのかなだけで、自分の不幸にお金をかけて当たるかな?ってやってる状態。

「不幸中の幸いを買っている」と言えば聞こえはいいですが、でもそれってどうなのでしょうか。

そんなもしもの自分の不幸に賭けるくらいなら、病気しないため死亡しないための予防や対策にお金を払った方が、建設的だし楽しく生きられると僕は思いますけどね。

思考停止で保険に加入している人はほぼ100%損をする

さて、話は少し変わりますが

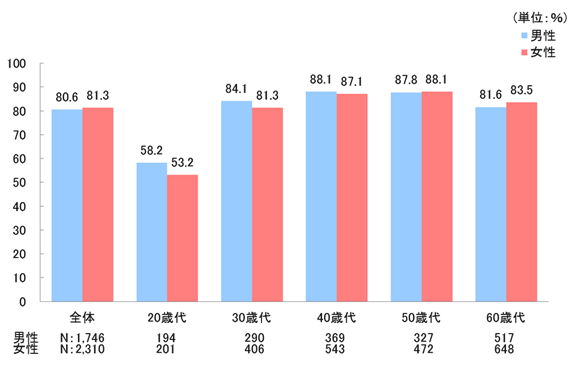

日本人の保険加入率をご存じでしょうか?

男女で差はあるものの、ほぼ8割の人が何らかの生命保険に加入しています。

引用:http://www.jili.or.jp/lifeplan/lifesecurity/provision/8.html

さらに平均の年間保険料はこうです。

- 男性 22.8万円

- 女性 17.4万円

引用:http://www.jili.or.jp/research/report/pdf/h28hosho.pdf

さらに世帯平均年間保険料になると、1世帯あたりなんと38.5万円。

年間40万弱ですよ。年円減少傾向にあるとはいえ、この額って異常だと思うんです。

あと、自分の入っている保険の保障内容すら把握してない人も意外と多いのではないでしょうか?

もし今何かしら保険に入ってる人は、次の質問をチェックしてみてください。

[aside type=”normal”]チェックテスト

- その保険は何が起こった時にいくら保障してくれる商品なの?

- その保険がおりた時どのようにいくら使う予定なの?

- その保険があることで金銭的にどのくらいの期間生活がサポートされるの?

[/aside]

どうでしょうか。

これらにサラっと答えられるならまだOKです。まあそれでも無駄に支出している可能性大ですが。

一方で、もしこれらの質問に答えられないあなた。

残念ですが、ほぼ確実に無駄なお金を払ってます。

お金を捨てているようなもんなので今すぐ見直しましょう。

「保険に入っておけば安心」は本当なのか?

保険に入ってる理由を聞くと、多くの人が「不安だから」という理由に収束するのだけれど、

不安ってそもそも「漠然とした解決してない課題」なんだから、具体的に想定して対策していけばほとんどの保険は要らないことが自然とわかると思う。

— 三村🍟海外金融プレイヤー (@MimuraKeisuke) 2018年11月2日

以前こんなツイートをしましたが、

保険に入ってる人の理由ってまとめると「いざという時不安だから」だと思うんです。

じゃあ、聞きますけど

いったい何が不安なんですか?

どうなった時に何にいくら必要なんですか?

入ってたら何が安心なんですか?

・・・

答えられますか。みんな不安だ不安だって言いますけど、本当にそうなのかなーと。いや言っている意味はわかりますよ。わかるんだけれども。

そもそも不安って、「漠然とした解決してない課題」とも言い換えられます。

ということは「課題を具体的にして対策する」で解決じゃないですか。

まずは、いざという時の想定をきちんとして

何にどのくらい必要なのかをしっかり把握しましょう。

敵の姿が見えなければ、そりゃ不安です。

具体的にどんな敵でどう対処できるのかを探れば、意外と怖くないもんですよ。

「なんとなく不安だから保険に入っている」

「昔からの付き合いで保険に入っている」

こんな人はほぼ100%損してます。

別にお金を捨てたいならいいですけど、資産を増やしたいなら今すぐ見直しましょ。

保険の種類は大きく分けて3つしかない

まずは簡単に表でまとめてみたのでご覧ください。

| 医療保険 | 生命保険 | 損害保険 |

|

|

|

各保険会社が色んなネーミングでオプションをつけたりしながら手を変え品を変え出してますが、保険って大きく次の3つさえ覚えておけばOKです。

1. 医療保険(入院保険、がん保険など)

入院したときや癌と診断されたとき、三大疾病になったときなどに一時給付金や入院費、手術費、治療費などが支給される保険。

結論から言うと、医療保険なんて入らなくてOKです。

どう考えても。ほっとんどの人は入る必要性が見当たりません。

なぜなら、日本国民はすべからく国の保険に加入しているからです。

自営業の方なら国民健康保険に、会社にお勤めの方なら社会保険に加入しているはずです。

高いお金みなさん払ってますよね。毎月毎月。これを有効活用しましょう。

日本の保険は世界的にみても優秀で手厚いんです。(民間じゃなく国の保険の話)

その中でも高額医療費制度というものがあります。

聞いたことがある人もいると思います。聞いたことがない人は必ず知っておいてください。

これは僕たちが支払う医療費の最大値は月額で決まっていて、それ以上の医療費については国が負担してくれるというもの。

医療保険をお話する際にはこの高額医療費制度は切っても切り離せないので、詳しくはこちらの記事でまとめています↓[kanren postid=”12153″]

2. 生命保険(定期保険、養老保険、終身保険など)

本人が死亡したときに死亡保証金が出る保険。もしくは積立型なら死亡しなかった場合は、返戻金として積み立てた分が戻ってくる保険です。

生命保険は本当に色んな種類が用意されていてかなり小分けされ複雑になってるのでわかりにくいですが、これだけ覚えておいてください。

積立型(貯蓄型)の生命保険はクソ。

もったいない。絶対やるべきでない。

以上です。

学資保険、個人年金、介護保険なども大きく分けると生命保険から派生したただの積立商品です。

ということはつまり、そう絶対やめましょう。

生命保険の無駄さ、見直しについては詳しくはこちらでまとめています↓[kanren postid=”12372″]

3. 損害保険(自動車保険、火災保険、地震保険、旅行保険など)

損害保険にも色んな対象がありますが、ここはある程度必要な保険が多いです。保険としての本来の役割を果たすタイプがほとんどですね。

ただ、これも見直すことで固定費を下げられる可能性が高いので、何も考えずに契約を続けるのではなくできれば削減していきたいところです。

自動車保険の見直しポイントはこちら↓[kanren postid=”13643″]

あとその他の保険として愛犬や愛猫にかけるペット保険とかもありますが、このあたりはまた追々需要があれば記事にしたいと思います。

保険の支払い方には2タイプある

ここまで色んな種類の保険がありますが、それぞれの保険には大きく2つの支払い方があります。

たぶんこれが保険の種類を増やして余計ややこしくさせてる原因ではないでしょうか。

- タイプ1. 掛け捨て型

- タイプ2. 貯蓄型(積立型)

医療保険にも掛け捨て型と、貯蓄型がある。

生命保険にも掛け捨て型と、貯蓄型がある。

みたいな感じですね。簡単にそれぞれの違いとしてはこんな感じ。

[aside type=”normal”]

- 掛け捨て型…毎月の掛け金は安いけど払った分は返ってこない。

- 貯蓄型…毎月の掛け金は高いけど払った分は返ってくる(元本割れか全額かそれ以上かまた別)

[/aside]

で、

よく「掛け捨て型」と「貯蓄型」どっちが結局いいの?

みたいな議論を見聞きしたことがあると思います。

一見、その名前から掛け捨ては「捨てる」イメージでもったいない。

貯蓄型は「貯蓄」だから堅実なイメージがある。

と思われがちですが、

これもかなりネーミングに洗脳要素満載の悪意があると思っていまして

僕が考える答えは超シンプルで、掛け捨て一択です。

貯蓄型なんて、僕なら絶対入りたくない保険ぶっちぎり一位です。

こう言うと、

「貯蓄型なら保険も付いてて掛け捨てじゃないから戻ってくるし、一石二鳥じゃん」

と思われたあなたは、残念ですが洗脳されてる可能性大です。騙されてます。

メディアとかCMでばんばん流れてますからね。日本の貯蓄型保険は、まず入る必要なし。

「もうすでに入ってるんだけど…」

という方は、とっとと解約しましょう。解約金が…とか、元本割れするから…とか色々あると思いますが、ほとんどの場合関係ないですね。

短期的に見ればもったいないと思うかもですが、長期的に見れば早く解約して払い込む分を別の投資に回したほうが上です。

そのくらい積立型や貯蓄型といわれる保険商品はひどいものばかりです。

本当にやる意味ないので考え直しましょう。

このあたりの「なぜ積立保険はクソか?」についても医療保険や生命保険の別記事で詳しく解説していくので、興味のある方はまたぜひ目を通していただければと思います。

唯一の例外として入っておくのもアリな保険

冒頭にも少し触れましたが、ここまですべての保険は無駄というスタンスで走ってきましたが、例外ももちろんあります。

唯一加入する意味があると思う保険があって、それが「掛け捨ての死亡保険」です。

基本的に日本の保険はいらん派やけど、まだ小さい子供いる人とかは自分が急死したときのための死亡保険入っといてもいいかも。

掛け捨てのやつね。積立ては論外。

年齢にもよるけど月1500円とかで死亡保障1000万とか2000万でるやつザラにある。

— 三村🍟海外金融プレイヤー (@MimuraKeisuke) 2018年10月23日

例えば1年後、あなたが不幸にも交通事故で亡くなるとします。

そんな万が一に備えて、残された奥さんや幼い子供のためにせめて生活費とか教育費に1000万2000万残したいっていう場合。

設定金額と年齢にもよりますが、月数千円ほど払えば死亡保障がおります。

こんな感じで今どきちょっとネットで調べれば色々出てきます。

掛け捨てなのでもちろん何もなければ掛け金は返ってきませんが、これが本来「意味のある保険」でしょう。とくに小さなお子さんを持つ人ですね。

ちなみに僕も子供生まれたので、国内の生命保険で唯一これだけ入りました。

まとめ

いかがでしたか?

今回は保険の全体像と、それぞれいかに無駄かというのをザックリお話してきました。

とりあえず何が言いたいかというと、

民間の保険は99%無駄だから入らなくていいよ

ということです。

無駄っていうのは「金額的に損する」というよりはその「時間が無駄」って意味です。

30年も40年もかけて増えない貯まらない保険に時間を無駄にするのなら、さっさと万が一に備えられるだけのお金は貯めておいて、そこから他の投資にまわして運用したほうが絶対効率いいですから。

まあ、あくまでこれは僕がこれまでの経験や知識から出した結論であって、もしかすると僕も想定しえなかったケースもあるかもなので100%確実に入る必要ないですよとは言えませんが。

結局のところ保険の話を突き詰めていくと「人生で大切なものとは」みたいな話になってきます。

これはもう人それぞれ違うのは当たり前ですし、だから絶対保険入らんときや~とも言えませんけど、

僕だったらこう思うけどあなたはどう?

これって絶対こうしたほうがよくない?

というただの提案でした。

でももし少しでも共感してくれて、あなたが今迷っている保険、見直したい保険があるなら、それぞれ別記事で詳しく書いていくのでそちらを読んでみてください。

そして少しでも「なるほどな」とか「役に立ったな」とか思ってもらえたら幸いです。

記事更新した時に知りたい方はTwitter(@Mimurakeisuke)をフォローしておいて貰えれば、記事更新などの情報もお伝えします。

ということで以上!

最後まで読んでいただきありがとうございました。

おまけ 保険会社は儲かってますよw

当たり前ですけど保険会社は慈善事業ではありません。純粋に利益を追求する会社なわけで。じゃあその利益ってどう出すの?というと、僕たち消費者から払ってもらう保険料を運用しながら儲けてるわけです。

保険会社って儲かってるんですよ。僕らに保険金を支払っても、テレビCMバンバン打てたり都心に自社ビルたくさん持つくらいw

別に儲けるのが悪いって言ってるんじゃなくて、単純に僕ら加入者がある種の洗脳を受けてカモにされているという現実を知ってほしいのです。

日本の保険会社はとくに。海外の保険を知ると、日本の保険なんてどれもクズに見えます。

まあ金融庁が規制してるので海外保険の情報なんてふつうに日本で生活してると絶対入ってこないわけですが。

【動画講座】海外オフショア保険の教科書

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l fb”]保険を選ぶ、見直しするなら日本国内だけでなく海外オフショア保険も視野に入れましょう。

この講座『海外オフショア保険の教科書』では、あなたの知らない海外の優秀な保険について基礎から解説しています。

日本の増えない貯まらないクソみたいな保険で迷っている場合じゃないですよ。[kanren postid=”12524″][/voice]