どうも、三村(@MimuraKeisuke)です。

今回は、自動車保険の見直しについて詳しくお話していきます。

車に乗る人なら必ずついてくる交通事故のリスク。そんな万が一の時に必ず必要になってくるこの自動車保険です。

でも、あなたは自分の入っている保険の補償内容や、年間いくら支払っているのか、キッチリ把握していますか?「何となく昔言われるがまま加入してから、そのまま更新し続けている」という方も多いのではないでしょうか。

生命保険や医療保険と並んで、この自動車保険も固定費としては中々大きなところなので、しっかり勉強して見直していただければと思います。

ではさっそく本題に入りましょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]チョロっと見直すだけでも、人によっては年間2、3万ほど大幅に変わってくるよ。

めちゃくちゃもったいない。無駄な出費は抑えよう![/voice]

自動車保険には2種類ある

まず、自動車保険といっても大きく2つに分かれます。

自賠責保険というのは強制です。

車検のとき勝手についてくるので、みんな必ず入ってるものです。むしろ入ってないと車検通らないので、車検通ってる=入ってます。

そんな自賠責保険の補償内容は、被害者に対して

になります。

この自賠責保険はどこの保険会社で契約しても保険料や補償内容に差はありません。

[aside type=”normal”]自賠責保険を安くする方法

自賠責保険も2年契約ではなく3年契約にすることで割安にできます。例えば、自家用乗用車だと2年契約から1年追加更新するよりも、初めから3年契約しておくと5,000円ほど安くなります。[/aside]

で、今回見直してほしいのはもう一つの「任意保険」です。

だいたい自動車保険というと、この任意保険を指します。

具体的な補償内容としてはこんな感じ。

| 対人・対物 | ・事故で人をケガさせたり死亡させた場合の補償

・事故でモノを壊した場合の補償 |

| 車両保険 | ・自分の車が破損した場合の修理代補償 |

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]細かく言うと他にもいろいろあるけどひとまずこれだけ覚えておけばOK![/voice]

自動車保険(任意保険)は必要か?

まず結論から言うと、自動車保険のうち対人・対物は必要です。

必ず無制限で入りましょう。

一方、車両保険は不要だと僕は思ってます。

ここも色々意見が分かれるところではありますが、車両保険が要らない理由については後で詳しく解説していきます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]自動車保険(任意保険)のポイント!

- 対人対物は無制限で入っておこう

- 車両保険は不要

[/voice]

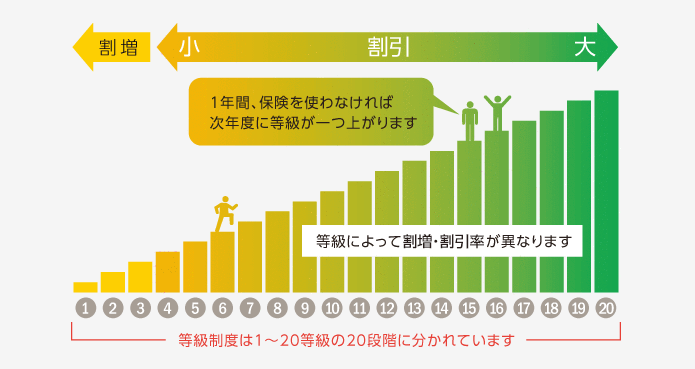

自動車保険で知っておくべきノンフリート等級とは

自動車保険には「ノンフリート等級」というものがあって、この等級によって保険料が違ってきます。

[aside type=”normal”]ノンフリート等級制度

契約者の事故歴に応じた保険料の割増引制度です。簡単に言うと、事故がなければ(保険を使わなければ)保険料は安くなり、事故をすると(保険を使うと)保険料は高くなっていく制度です。[/aside]

これを見てください。

出典:https://www.axa-direct.co.jp/

等級が上がれば上がると保険料は安くなります。

みんな初めは6等級からスタート。

事故がなければ(保険を使わなければ)1年毎に等級が1つずつあがります。

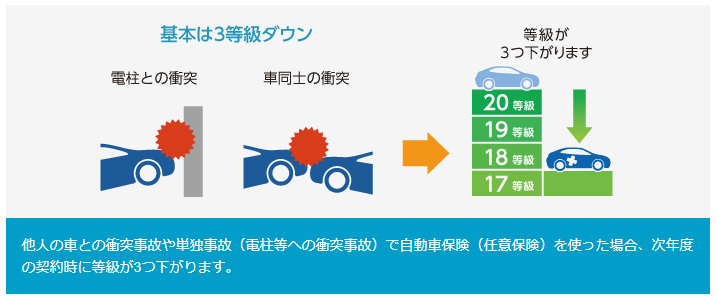

逆に、事故をして保険を使うと等級が3つ下がる。

出典:https://www.axa-direct.co.jp/

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ここでのポイントは「事故を起こしたか起こしていないか」よりも、実質は「保険を使ったか使わなかったか」というところ。

ここ大事です。あとで車両保険の話にも繋がってくるので覚えておいてね。[/voice]

自動車保険を安く抑える!見直すべき5つのポイント

んじゃここから、自動車保険を見直すって具体的にどこを見直したらいいの?ていう部分について解説していきます。

大きく次の5ポイントを見直すだけで、保険料をグッと下げられる可能性があります。

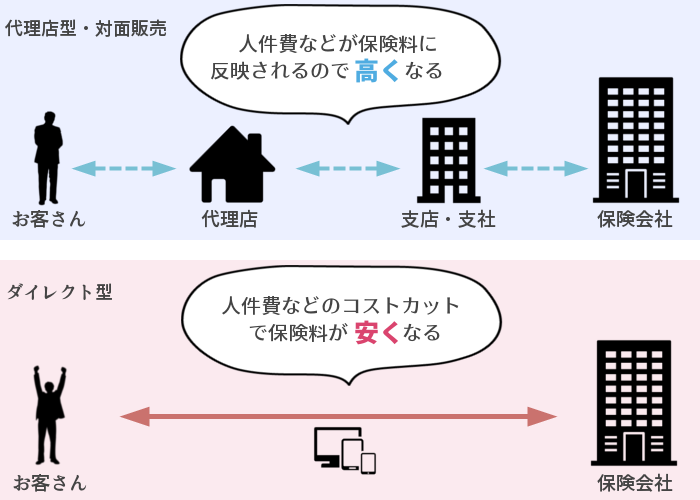

1. 保険会社を見直す

自動車保険を契約をする方法としては、代理店型とダイレクト型の2つがあります。

| 契約タイプ | 保険料 |

| 代理店型・対人販売 | 高い |

| ダイレクト型 | 安い |

「代理店型・対人販売」はどうしても保険料が高くなります。なぜなら人件費が僕らの保険料に上乗せされてるから。

一方、インターネットから直接申し込める「ダイレクト型」は、人件費等がかからない分コストカットできるので保険料も割安なのが特徴です。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]まずはここが一番の節約ポイント!

保険会社をダイレクト型契約へ乗り換えるだけで、年間で2、3万円安くなる人もいるよ。この差はかなりデカイのでまずはココを見直すべし![/voice]

2. 運転者限定条件を見直す

運転者の設定範囲を適切なものに見直しましょう。

保険会社にもよりますが、だいたいこんな範囲で設定できます。

よくあるのは、自分しか運転しないのに無制限になってたり。子供がいない(まだ小さい)のに家族ごと範囲が設定されてたり。

基本的に範囲が狭くなればなるほど事故のリスクは減るので、保険料は安くなります。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]例えば僕の場合だと、自分と奥さんしか運転しないので「本人+配偶者限定」

家族や友人などを除外し範囲を限定することで保険料を抑えてます。[/voice]

3. 年齢条件を見直す

運転する人の年齢をある程度限定することでも、保険料は変わります。

これも運転者限定条件と同じく、範囲を狭めれば狭めるほど保険料は下がります。

保険会社にもよりますが、だいたい一般的な年齢条件は

こんな感じで選ぶことができるので、運転する人の年齢に合わせて適切なものを選びましょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]これも僕の場合だと自分(33歳)と奥さん(30歳)しか運転しないので「30歳以上」を選択。

夫婦以外の人は運転しない前提で年齢を限定して保険料を抑えてます。[/voice]

4. 特約を見直す

これも保険会社によりますが、オプションとして様々な特約を設定することができます。

・・・

などなど色々ありますが、不要な特約を削ることでも保険料を下げられます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]

- 対物賠償(対物超過修理費用)

- 弁護士特約

- ファミリーバイク特約(原付きに乗る人の場合)

これらの特約はつけておいた方がいいよ!コスパも悪くないし。[/voice]

あと、よくある無駄として、家族内で重複した特約をつけているケースもあります。

例えば、複数の車を所有している家族の場合。どれか1台の契約だけにつければ家族まとめて補償されるような特約でも、すべての車にその特約をつけてしまっていることもあります。

特約内容をしっかり見直し、重複している部分はただただ無駄なのでさっさと省きましょう。

5. 車両保険を外す

基本的に、車両保険は不要です。

自動車保険に加入している人のうち約45%程度がこの車両保険に入っているといわれますが、車両保険というのは基本的に事故した時に自分の車の修理代が払えない人のための保険です。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]車の修理代くらいは自分で貯めておきましょう。

それすら貯められないという人は、そもそも無理してローン組んで車買っちゃダメね。[/voice]

車両保険がなぜ不要なのか?については後ほど詳しく解説していきますが、これを外すだけでも年間3万、4万くらい保険料がグッと安くなります。

車両保険が不要な3つの理由

さきほど車両保険は不要と言いましたが、それには大きく3つの理由があります。

ひとつずつ見ていきましょう。

1. 保険料が高くなる

車両保険をつけるだけで保険料はグッと高くなります。

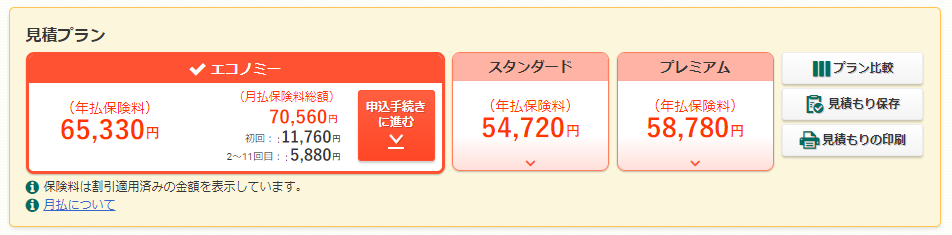

例えばこれ。

引用:https://www.mitsui-direct.co.jp/

三井ダイレクト損保で車両保険もつけて見積もってみました。

保険料が一番安いプランで年間65,330円。

で、まったく同じ補償内容で車両保険だけ外した見積もりのがこちら。

引用:https://www.mitsui-direct.co.jp/

車両保険を外すだけでまったく同じ補償が37,010円。

車両保険を外すだけで年間約28,000円も保険料が安くなるわけです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]細かな条件や範囲は人それぞれ異なるので誤差はるけど、ぜひ自分で「車両保険あり」「車両保険なし」両方の見積もり試してみて。全然変わってくるから![/voice]

2. 保険を使うと等級が下がる

例えばあなたが、

修理費用として5万円かかるとします。

もちろん車両保険に入っていれば修理代は出ますが、一方で保険を使うと等級が下がるというデメリットがあります。

等級が下がる=3年間保険料が上がるを意味するので、結局長期的にみると修理代の5万円より高くついたりします。

そうなると、保険は使わないで実費で修理したほうが結果的にお得というケースもでてきます。

じゃあ、軽い事故ではなく全損事故の場合はどうなの?って話ですが、これも微妙なところです。

例えば、

これだと車両保険入っておいた方が良さそうな気もしないでもないです。

ただ、車両保険に入っているからといって新車価格はなかなか出ません。そもそも車の時価って毎年20%くらい下がっていくわけです。

5年以上の中古車なんてほとんど価値なしと判断されます。保険会社は基本安く見積もるということを覚えておいてください。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]「新車特約つけたらいいじゃん」と思うかもですが、それも結局のところ保険料が上乗せされて高くなるだけだからね。

保険本来の意味ある使い方とは言えない。[/voice]

3. 相手も保険に入っている

ふつうの事故ならだいたい相手がいるはずです。

相手だって自動車保険には入っているので、もし何かがあっても大抵は相手の保険からも出ます。

それでも、「新車や修理代が高い高級車なら車両保険には絶対に入らないと」という人もいます。

でもね、ちょっと待ってください。

車両保険に入るよりも大事なことは、最低限の修理費用を自分で貯めておくことです。

無理していい車を買うから、毎月不要な保険に入らないといけなくなるわけで。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]軽い修理なら車両保険使わないよね。等級下がるのもったいないから。

もし完全に壊れたら安い車に買い替えたらいいだけ。[/voice]

そもそも、車両保険は修理代が払えない人のためにあります。

そして何より「保険」はいざという時、万が一破産してしまうリスクを避けるために入るもの。

ようは、浪費を維持するための保険になってないか?というのがポイントなわけです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]本来なら保険でカバーすべきは「万が一の破産リスク」であって、ただ見栄を張るためや贅沢のための「浪費」じゃないよね。[/voice]

自動車保険を見直す適切なタイミングとは?

基本的には、保険会社ごと乗り換えるなら今すぐ見直すことをおすすめします。

それほど代理店型や店舗型で契約するのと、ダイレクト型で契約するのとでは金額が違ってきます。

他には、契約条件や特約などを見直すタイミングとしては

などがおすすめです。

無事故なら更新のタイミングで等級が上がるので、保険会社を変えても等級は引き継げて保険料も安くなります。

その他にも、継続年数に応じた継続割引や、インターネットからの申し込みのネット割引、新車割引、ゴールド免許割引など、保険会社によってさまざまな割引制度が用意されています。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]こういった割引制度をうまく活用することでもコストを抑えることができるよ![/voice]

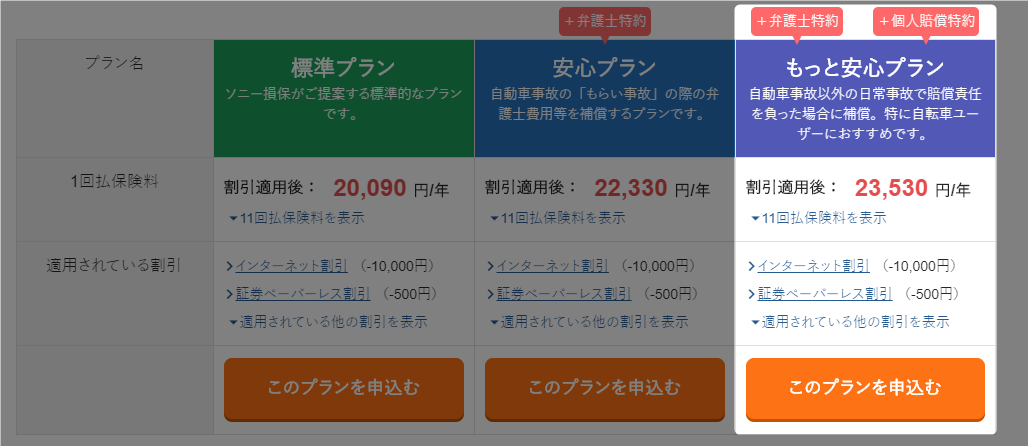

私が加入している自動車保険例を紹介

あくまで一例ですが、僕自身の加入している自動車保険の金額と内容をご紹介します。

| 保険会社 | ソニー損保 |

| 運転者範囲 | 本人+配偶者 |

| 運転者年齢 | 30歳以上限定 |

| 免許種類 | ブルー免許 |

| 等級 | 11等級 |

| 事故歴 | なし |

| 対人対物 | 無制限 |

| 車両保険 | なし |

| 特約 | 弁護士特約、個人賠償特約 |

| 保険証券発行 | なし |

実は僕も少し前まで、昔契約した代理店型の保険をずーっと更新してました。が、このダイレクト型保険に切り替えてからあっさり年間13,000円ほど安くなりました。

この固定費削減はデカイ。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]今加入している自動車保険がある人は、他社に切り替えるとどれくらい差が出るか?一度見積もりしたほうがいい。

自分が入ってる保険が高いか安いかわからないって人は、まずは相場を知るべき。相場を知らないと判断できないからね。

そういう人はこういう一括見積もりサイトを活用するといいよ。

→一括見積りでまずは相場を知る[/voice]

まとめ

いかがだったでしょうか?今回は自動車保険の見直しポイントについてお話しました。

人によっては大幅に固定費を削減できるので、ぜひこの機会に一度今加入している保険を見直してみてはいかがでしょうか。

自分の今入っている保険が高いか安いか?相場を知りたい方は下記の一括見積サイトなどを活用するといいでしょう。

また何度も言いますが、車両保険を外すのが不安だという方は、もう一度よく考えてみてほしいと思います。

あなたの自動車保険は「新車に乗りたい」「イイ車に乗りたい」など、浪費を維持するための保険になっていませんか。

保険は本来、いざという時の破産リスクを回避するためのものです。そのための必要最低限の保険だけで十分であって、修理代や維持費くらいは保険に頼らず自分で貯めておきましょう。

それすらできない貯められない状況下にいる人は、そもそもそんなに無理をしてローンを組んで車をもつべきではありません。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ローン組んで浪費して、それをカバーするために保険料を払う…?

こんなおかしな話はないよね。本末転倒だ。[/voice]

ということで以上!

またねー!

その他の保険見直しもチェックしてみてね↓

[kanren postid=”12083″][kanren postid=”12153″][kanren postid=”12372″]