どうも、三村です。

今回は人生最大レベルの支出の一つである

「生命保険」を改めて考え直そうというのがテーマです。

ちなみに、がん保険や入院保険など「医療保険」で悩まれている方はこちらもご覧ください↓[kanren postid=”12153″]

まず結論からいいますが生命保険は不要です。

とにかく無駄が多いというか、もったいなすぎる。

ただ一部の人を除いて。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]この記事は、こんな人に向けて書きました。

- 生命保険に入っていないと不安だという人

- そもそも生命保険がよくわからないという人

- 若い独身のうちから入ったほうが得だと考えている人

- すでの何らかの積立型の生命保険に加入している人[/voice]

数ある保険商品のなかでもとくにこの「生命保険」は日本人の8割以上が加入していて、月々の固定費としてもかなり大きな割合を占めるもの。

正直、本当に無駄なお金の使い方をしている人が多いのです・・・

本記事は、生命保険そもそもの意味や本質について理解を深め、ちょっと見直してみようと行動する人が増えれば嬉しいなと思って書きました。

では、どうぞ!

[aside type=”normal”]また本記事は”個人”で生命保険に加入するケースを想定しています。”法人”で加入する節税テクニックとかもありますがここではわかりやすくするため省きます。[/aside]

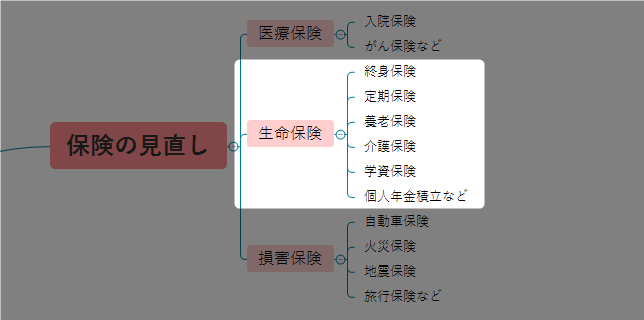

生命保険は「掛け捨て」と「貯蓄」両者はまったく異なる

生命保険はこんな感じで、とにかく色んな種類があります。

ただ商品名が変わっているだけで、簡単に言うと加入者側からみた支払いシステムとしては次の2つしかありません。

- 【掛け捨て型】万が一のとき保障されるけど掛けたお金は返ってこない

- 【貯蓄型】万が一のとき保障される+何もなければ掛けたお金は返ってくる

ようは、これらを一般的に「お金の心配がでてくる代表的な人生のシュチュエーション別」にわけて、手を変え品を変え保険会社がいろんな商品を打ち出しているだけです。

「子供の教育費どうしよう…」→学資保険

「介護が必要になったらどうしよう…」→介護保険

「老後の年金だけじゃ心配だ…」→個人年金

他にもいろいろありますがザックリとこんな感じですね。

で、こういった商品には貯蓄型(積立型)と呼ばれるものが多いです。

いわゆる保険としての「保障」と掛け金の「積立」両方を合体させたようなプランですね。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]万が一のときの保障もしてくれて、何もなければ返ってくるんだからいいじゃん[/voice]

と思った方は、ハッキリ言って騙されてます。

カモられて大損しますよ。

[aside type=”normal”]保険は税金控除もあるので一概にすべての人が損するというわけではないのですが、それはまた今度に機会にお話しするとして一先ずここではわかりやすくするため省きます。[/aside]

生命保険の種類タイプがわかりにくいという方はこちらの記事も参考にどうぞ↓[kanren postid=”11601″]

貯蓄型(積立型)の生命保険はすべて不要!掛け捨てならアリ

冒頭にも言いましたが、生命保険というのはほぼ不要です。

とくに、貯蓄型(積立型)と呼ばれるこんな保険商品はぜんぶ不要です。

- 学資保険

- 終身保険

- 養老保険

- 介護保険

- 個人年金積立

- ドル建て積立保険

これらに入ってる人は今すぐにでも見直すべきだし、

これから考えてた人は無駄なので入らなくていいです。

この貯蓄型(積立型)の生命保険が、とにかくたちが悪い。

簡単に言うと、貯まらない。増えない。保障も薄い。

いいですか、保険は投資商品です。

みなさん保険に加入するっていいますが、投資商品を買ってるんですよ。

投資してるんです。しかも、異常に手数料の高い投資商品に。

みんな投資は難しいっていうのに、なぜか保険だけは日本人の80%以上が高い手数料を払って当たり前のように投資してる。

この認識をまずもってほしいと思います。

他の投資をしたことがある人ならわかると思いますが、保険って「買った時の手数料」毎年の「運用にかかる手数料」がアホほど高い。

一番買ってはダメな商品の一つがこの「貯蓄型の生命保険」です。

一方で、掛け捨ての生命保険ならアリです。

最低限の掛け金でいざという時のリスクに備えることができるという意味で、「本来の保険としての役割を果たす」商品もあるので一部の人には必要性はあります。

みんなネーミングにだまされているんですよ。洗脳されてます。

貯蓄型というと、「貯蓄」=堅実なイメージありませんか。

掛け捨てというと、「捨てる」=もったいないようなイメージないですか。

ある意味、うまいですけどねw売る側の戦略としては。

まずはここを考え改めましょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]まあ、掛け捨て保険も言ってしまえばギャンブルと同じです。自分の不幸に賭ける「不幸の宝くじ」ともいわれますよね。

ただし、貯蓄型保険はギャンブルにすらならない・・・

入った時点で損するのが確定するようなどーしようもない商品ばかりです。[/voice]

【衝撃の回答】なぜ生命保険に入ってる?考えられない理由5選

「あなたはなぜ生命保険に入ってるの?」

私の知人なども含め50名の方にこのアンケートを取ってみました。

だいたいみなさん想定通り似たような意見が多かったのですが、中には「え、そんな理由で?」というような予想を上回る回答をしてくれた方もいました。

さっそく紹介しましょう。

理由1. なんとなく(とくに理由なし)

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]保険に入ってる理由?なんとなく。安心かなって。[/voice]

衝撃でした。そんな漠然とした理由で数百万円の契約をしているなんて。

あと怖いのが「どこの何ていう保険かはわからないけど、入ってます」という人。

これって、どういう時にいくらの保障がどうやって出るか、まったく把握せずにとりあえずお金払ってる状態ですよね。そりゃお金貯まりませんわ。

理由2. 大人になったら入るもんなんでしょ?

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]もういい歳なんだし保険くらい入るのが普通でしょ。[/voice]

・・・!保険に入るのがフツウ?

意味がわかりませんが、ここまで完璧に洗脳されていると逆に清々しさすら感じました。

「夢のマイホーム」にも近い洗脳ですよね。男は家を持ってからが一人前だ。みたいな。

持ち家を購入したり、生命保険に加入ることが大人になるための当然の通過儀礼だと思っているようです。

理由3. 保険を買ってるんじゃない安心を買ってるんだ

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]なんだかんださ、安心料なのよ。保険なんて。[/voice]

保険に払っているお金は安心料だとのことです。

「宝くじを買ってるんじゃない、夢を買ってるんだ」みたいなノリですね。

ただ、こういう人に限って「いざという時ってどういう時?」「その時はいくら必要なの?」と聞くと具体的な金額は答えられません。

考えるのが面倒だからお金を払って漠然とした課題から目を背けているように感じます。

理由4. 自分が死んだときの葬式代くらい自分で出したい

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]迷惑かけたくないじゃん。立つ鳥跡を濁さずっていうし。[/voice]

死んだあとも身内に出来るだけ負担をかけまいという気持ちはわかります。ご立派。

ただ、それなら自分で具体的な費用だして貯めておくだけでよくないですか。

わざわざ効率の悪すぎる保険商品を買う意味がわかりません。

また会社によっては死亡退職金や死亡見舞金、弔慰金が出るケースもあるのでそこも調べておきましょう。

理由5. 親にお金を残したい

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]親には世話になったし感謝してるからさ。お金くらい残してあげたいなって。[/voice]

もしそうなら、積立なんかせずに掛け捨ての保険で十分でしょう。月1500円ほどで死亡時1000万とかでます。

ただ、まあこれも家庭環境や考え方は人それぞれなのでなんとも言えませんが、あくまで僕個人的な意見を言わせてもらうと・・・

そもそも親にお金を残したいって、親孝行したいってことですよね。

まあ僕も人の親ですけど、子供に先に死なれて保険金をもらうくらいなら、生きている間に一緒にご飯とか旅行とか時間を共有してくれるほうがよっぽど嬉しいですけどね。

そっちのほうがよっぽど親孝行と思います。

貯蓄型の生命保険がダメな理由を一挙にまとめてみた

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]貯蓄型なら満期になればお金増えるしいいよね。[/voice]

昔はたしかにそうでした。

ただ、今の貯蓄型の生命保険ではお金は増えません。利回り悪すぎます。

たしかに本人が死亡せずに生きている限りは返戻金として返ってきます。

ただ途中解約の場合はだいたい元本割れします。何年目に解約するかにもよりますが、商品によっては6割とか7割くらいしか返ってきません。

例えば一般的な生命保険の返戻率、どのくらいだと思いますか。

だいたいですけど、一番返戻率の高いものでも30年で109%とかですよ。

しかも年々この予定利率は下がっています。これからもどんどん悪化の一途をたどっていくでしょう。

ちなみに、海外保険の積立なら15年で最低140%元本確保とかふつうですからね。日本の保険のなんと質の悪いことか。

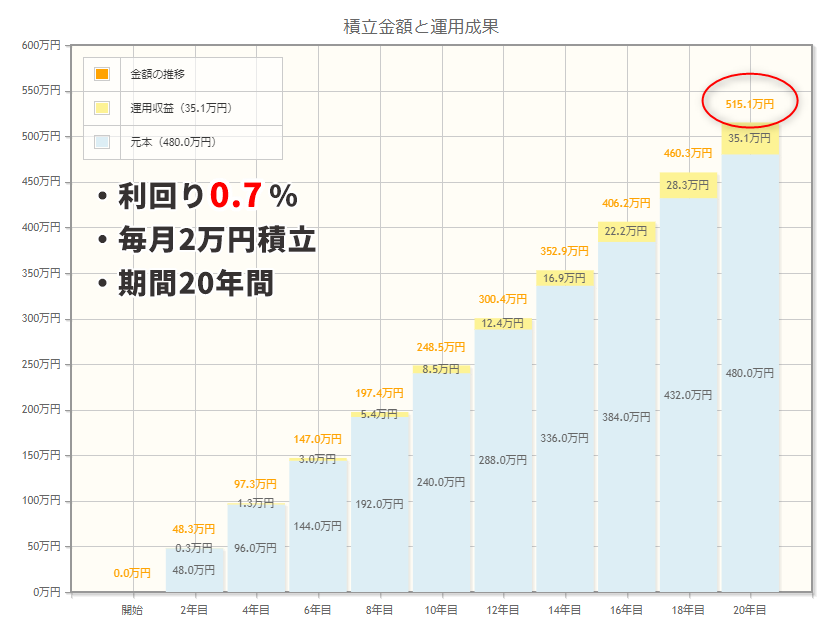

そもそも、貯蓄型保険の「利回り」ってどのくらいか知っていますか。

これがだいたい平均0.7%とかです。

まあ大手銀行の普通預金が0.001%とかなのでそれと比べるとマシではありますけど。

でもですね、実際に計算してみるとわかりますがまったくうまみがないんですよ。

例えばですが、

- 利回り0.7%

- 毎月2万円積立

- 期間20年間

これでいくと拠出金の総額は480万円。これが利回り0.7%だと515万円にしかなりません。

20年間もかけてたった35万円。これだけしか増えない。

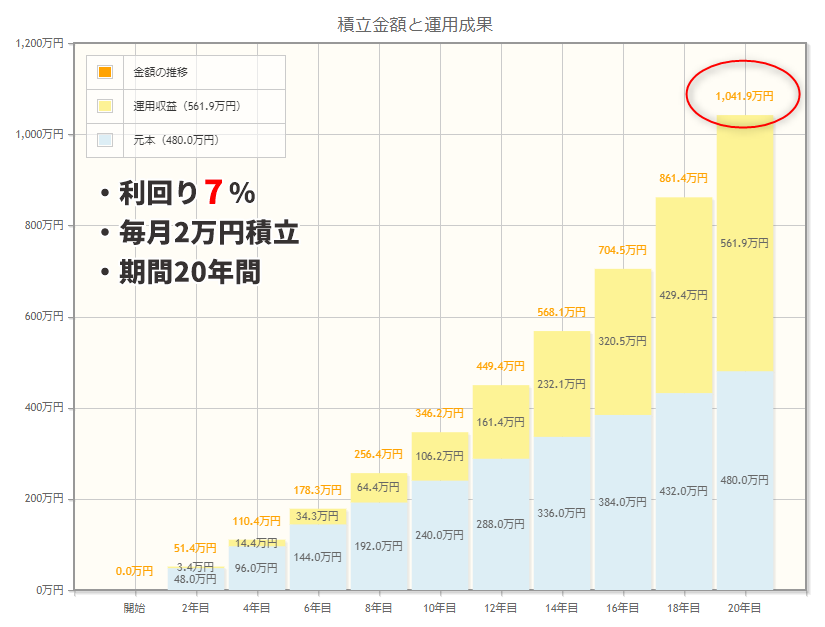

じゃあこれを、貯蓄型生命保険ではなくふつうの投資商品で運用した場合はどうなるか。

- 利回り7%

- 毎月2万円積立

- 期間20年間

これでいくと拠出金は同じく720万円でも、利回り7%だと1,041万円になります。

全然違ってきます。同じ20年でも300万円以上増える。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]でもそれだけ増えるってことは減るリスクもあるってことでしょ。リスクは怖い。[/voice]

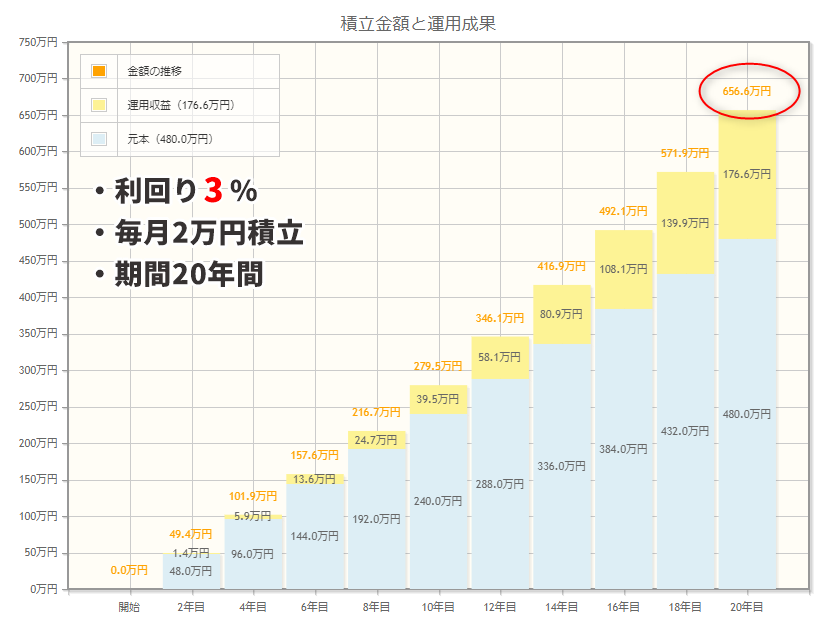

うん。じゃあもっとリスクを抑えて比較的安全な利回り3%でみてみましょう。

- 利回り3%

- 毎月2万円積立

- 期間20年間

安全に利回り3%で運用したとしても、656万円になります。

保険商品に投資するよりもふつうにいい。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]いや、もしそうだとしても保険の場合は死亡保障もついてるしダブルでお得じゃん。[/voice]

なるほど。でも貯蓄型保険の死亡保障って、すごい薄いんですよね。

積立額を大きくしない限りはあってないようなもんです。時間ももったいないし、死亡時のこと考えるなら掛け捨ての保険で十分でしょう。

保険なら保険、貯蓄したいなら貯金でOKです。

しかも保険は引き出したいときに引き出せるわけじゃない。貯金ならいつでも引き出せます。この差は大きい。

これも貯蓄型保険の大きなリスクの一つでしょう。

とにかく万が一の死亡時の保険と、貯蓄はいっしょに考えないほうが得策です。

これも具体的な数字をあげて比較しながら後ほど説明します。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]でももう何年も前から加入してるし、今さら解約すると損なんじゃ・・・[/voice]

たしかに途中解約すれば返戻金は元本割れするでしょう。

ただ残念ながら、貯蓄型の生命保険というのは買った時点で損は確定しています。早いか遅いかの違いだけ。

とはいえ、できるだけ損しないタイミングで解約したいという気持ちはわかります。

ただ今の時点で多少損してでも、解約して他の投資で回したほうが長期的に見ると損しないケースがほとんどでしょう。

短期的に見ずに、長期でみることが大切。目先の損得だけにとらわれないように。

[aside type=”normal”]ただし平成5年より以前に加入した方は解約は待ってください。お宝保険の可能性大です。継続しましょう。その当時の予定利率は今とは比べものにならないくらい良かったんですねー。[/aside]

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]それにあと家のローンも残ってるし・・・[/voice]

もしあなたが死亡しても、団信(団体信用生命保険)があるから大丈夫。

これは住宅ローンの契約者が返済中に亡くなってしまったり高度障害状態になってしまった時に、ローン残額を肩代わりしてもらえる住宅ローン専用の保険です。

ローン契約者に万が一のことが起こっても、残された家族が住宅ローンの返済で困ることはありません。

むしろ残された家族が家を売却すれば現金にもできますし。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]うん。まあそうなんだけど・・・とにかく入ってないと不安なの。[/voice]

じゃあ逆に聞きますけど、一体何が不安なのでしょうか?

いくら貯まれば安心するのでしょうか?

いざっていう時に不安というのはわかるけど、そのいざっていう時はどんなときで、それの対策にはいくらかかるのか。

しっかり数字を具体的にして考えておく必要があります。

漠然としたものを人は不安に思うわけで、具体性がなければ対策も打てませんし一生不安はなくなりません。

それに、そもそもいざという時に必要なのは保険じゃなくて現金です。

保険は一つの手段に過ぎません。他の手段のほうが現金を効率よく作れるならそっちの方がいいでしょ?

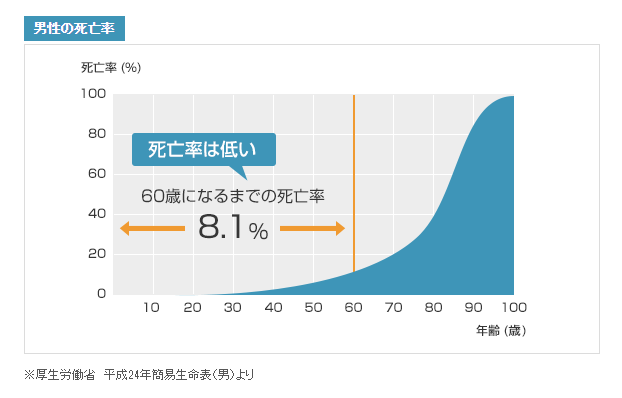

日本での今の年齢別死亡率、知っていますか?

とりあえず不安という人には、気休めかもしれませんがこういうデータもあります。

厚労省が発表している簡易生命表の男性の「年齢別死亡率」によると

- 30歳時 1.2%

- 40歳時 2.1%

- 50歳時 4.0%

- 60歳時 8.1%

- 70歳時 19.1%

還暦と言われる60歳になっても91.9%の人が生きているのです。

人間はそこまで簡単に死にません。しかも死亡率というのは年々下がっています。

漠然と不安だからという理由で生命保険に年間何十万円払うのは、いかがなものでしょうか。

さっさといざという時のお金を自分で貯めて、あとは自分で投資に回して運用したほうが効率が良いのは明らかです。

もちろん、平均的な死亡率が低いからといってあなたも大丈夫とは限りません。

死ぬかもしれないし、死なないかもしれない。

未来のことは誰にもわかりません。

なので、例え低いリスクだとしてもそこを最低限カバーしておきたいという人は当然いるでしょう。

生命保険が必要な人ってどんな人?

冒頭にもいいましたが、一部の人は生命保険を検討してもいいと思います。

それはまだ小さな子供をもつ方です。

子どもと奥さんを残して突然死亡してしまった場合にそなえて、教育費、学費、生活費のために死亡保障を確保しておくというのはアリでしょう。

ただし掛け捨てで。

掛け捨ての定期保険ならば、子供が私立に通うことを考えて死亡時3000万円おりる保険に入ったとしても、せいぜい20年定期で月5000円ほどです。

10年定期にしたり、死亡保障を1000万円程度にすれば月1,000円代で済みます。

生命保険が必要な人は以上です。簡単シンプル。

また、病気によっては遺族年金や育英年金制度を提供していることもあるので、そういった制度を受けられるか調べ上げて不足分があれば掛け捨て定期保険に加入することをオススメします。

最低限必要な分だけ入る。これが保険の賢い使い方だと思います。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]僕も日本の生命保険で唯一入っているのがこの掛け捨ての定期保険です。

ネットで調べればいくらでも出てきますし、だいたいどこも似たようなもんです。

保険の窓口まで足を運んで相談するもよし、今やネットで一括見直しできるサービスもあります。

ただ、相談に乗ってくれる方もボランティアではありません。保険会社から貰えるコミッション報酬の高いものをすすめてきたりするので、そのことも頭の片隅に置いておいてください。

自分なりに「20年契約」で「死亡保障2000万」など具体的な数字を決めた上で相談するといいでしょう。[/voice]

貯蓄型は入った時点で損!保険と投資を分けるとこんなに増える具体例

生命保険は基本的に、自分が死亡したときに残された家族を経済的に困らせないためのものです。

その手段として掛け捨てと貯蓄型が選べるわけですが、貯蓄型をやるとどれくらいもったいないのか?ここから具体的な数字をだして検証してみましょう。

例えば、死亡保障として2,000万円おりる保険で、両者を比べてみます。

[aside type=”normal”]設定

- 死亡時の保障:2,000万円

- 期間:20年(子供が成人するまでの想定)

※わかりやすくするために保険料の税金控除は含めず純粋な保険料だけで計算します。[/aside]

| 掛け捨て(定期保険) | 貯蓄型(終身保険) |

| 月3,500円 | 月31,500円 |

| 年42,000円×20年=拠出総額84万円 | 年378,000円×20年=拠出総額756万円 |

|

|

掛け捨ての保険なら20年間の死亡保障2,000万円を84万円で買えるのに対して、貯蓄型は同じ保障を756万円で買っていることになります。

しかも万が一この時点で解約すると元本割れするので、返戻金との差額を引くと235万円で死亡保障2,000万円を買ったことになります。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]いやいや、解約しなきゃいいじゃん。貯蓄型なんだから実質タダで20年間死亡保障つけれたようなもんでしょ。[/voice]

まあそうかもしれません。でもかと言って、元本割れしない時まで我慢して30年40年と積立続けていっても、最高でも元本の107%とかです。

これってかなりもったいない時間の使い方なんですよ。

じゃあ例えば仮に、

掛け捨て保険に入りながら、「貯蓄型に毎月支払う31,500円」から「掛け捨てのかけ金3500円」を引いた金額28,000円を保険とは別でふつうの投資に回していたとしましょう。

これを先ほど想定したリスク許容度それぞれで20年間運用していたとすると、

- 比較的安全な利回り3%なら・・・919万

- 間をとって利回り5%なら・・・1151万

- ふつうの利回り7%なら・・・1459万

保険は保険として2000万の死亡保障を受けながら、これだけのお金が貯まることになります。

これが保険と投資は分けて考えるべきという理由。

貯蓄型のように一緒にしようとするから、無駄な手数料でどんどん引かれて貯まらない増えない。

ギャンブル的な投機ではなく、投資で堅実にお金を増やすには時間がかかるため、とにかく利回りの低い積立でいたずらに時間を無駄にすることが一番もったいないわけです。

養老保険や介護保険も無駄。もったいないよ

養老保険や介護保険といった商品も、結局は積立保険なのでおなじように無駄でもったいないものが多い。

老後に不安をもつ方は多いと思いますが、これも同じで「不安だから保険」と安直に考えるのでなく、「どういう時にいくら必要なのか」具体的な数字を出して対策を練りましょう。

不安なんてそもそも100%解消されることなんてないし、将来なのが起こるかなんて誰にもわかりません。

個人年金なんて利回りショボすぎますし、数年でもし引き出すことになると元本割れリスクもあります。

高い手数料を払ってそんな投資商品を買うくらいなら、自分で貯金しながらもっとまともな投資に回したほうが100倍マシです。

元本割れしてでも今すぐ解約して、積立てるはずだった分を他の投資にまわしたほうが全然上でしょう。

また、介護保険もほとんどの人は不要です。

これまでお話してきた積立保険のクソさに加えて、保障金がでる対象に「要介護度2以上」など細かい制限があることをご存じでしょうか。

介護保険に入っているから安心と思っていて、いざという時に対象外で保険金不払いなんてザラにある話です。

とくに30代などまだ若いのに介護保険に入る人がいますが、データでみると人が要介護状態になる年齢というのは75歳以上がほとんどです。

そんな40年以上も先のために現役バリバリの今、毎月高い保険料を支払っていくのは果たして賢いお金の使い方と言えるのでしょうか。

それならば何度も言うように自分でさっさと最低限のお金は貯めておいて、要介護にならように普段の生活習慣を見直す、運動する、食事に気を付ける、予防や検査を定期的受けるなどに気を配ったほうが、よっぽど介護保険よりも安心材料になると思います。

もちろん、これらの積立保険によって税金控除が受けられるというメリットはありますが、それならばiDeCo(確定拠出型年金)や積立NISAなど積立ていくほうが得策です。

iDeCoは基本的に60歳まで引き出せないというのは大きなリスクではありますが、死亡した場合や障害者になった場合は例外的に引き出すこともできます。

[aside type=”normal”]ただ、iDeCoをオススメしているわけではありません。個人的にはむしろこの基本60歳まで引き出せないというのは非常にリスクだと思うので、やるならばいつでも引き出せる積立NISAをおすすめします。このあたりはまた次の機会に別記事で詳しくまとめようと思います。[/aside]

まとめ ~大事なことは一緒にしないこと~

いかがでしたか?

今回は生命保険の中でもとりわけ積立型の商品の無駄さについて解説してきました。

貯蓄型や積立型といった商品はネーミングのイメージやテレビCMなどの洗脳によってさも「堅実で良い商品」のように思われがちですが、ふたを開けてみればとにかく保障も薄く利回りも悪い。

投資商品としても手数料がばか高く、元本割れするからいつでも引き出すわけにもいかない、といったダメダメ商品ばかりです。

大事なことは、保険と貯蓄はわけて考えること。

保険ならば保険で必要最低限でかける。

あとは不安の正体を具体的に知り、最低限の必要な現金をさっさと貯めてしまう。

投資をしたいならもっと真っ当な投資商品を買うべきです。

この記事が、これから生命保険を検討されている方の参考になれば嬉しく思います。

また、すでに貯蓄型の生命保険に入っている方は、これを機に今すぐにでも見直してみてください。

本当に必要な分だけ保険料を払うことで固定費を下げられる可能性もありますし、おそらくほとんどの人は長期的にみると今すぐ解約したほうが損せずに済むと思います。

ということで以上!

最後まで読んでくださりありがとうございました。

次回は、損害保険の見直しについて解説していきたいと思います。ここも無駄にお金を支払っているケースが多く毎月の固定費を下げられるところなので、ぜひ見直してみてほしいと思います。

記事更新した時に知りたい方はTwitter(@Mimurakeisuke)をフォローしておいて貰えれば、記事更新などの情報もお伝えします。

保険全体のお話はこちらの記事で↓[kanren postid=”12083″]

【動画講座】海外オフショア保険の教科書

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l fb”]保険を選ぶ、見直しするなら日本国内だけでなく海外オフショア保険も視野に入れましょう。

この講座『海外オフショア保険の教科書』では、あなたの知らない海外の優秀な保険について基礎から解説しています。

日本の増えない貯まらないクソみたいな保険で迷っている場合じゃないですよ。[kanren postid=”12524″][/voice]