どうも、三村です。

今回は、医療保険の見直しについて詳しくお話していきます。

とにかくここも、知ってか知らずか安くない固定費を払い続けている人が非常に多いところなので、しっかり見直して無駄な支出を減らしましょう。

生命保険やらガン保険やら、保険は種類多すぎてようわからん。という方はまずこちらから↓[kanren postid=”12083″]

で、タイトルからも分かる通り結論から先に言うと

医療保険は不要です。

入らなくていい。ほぼすべての人が入るだけ無駄。

すでに入ってる人は一度見直すなり解約するなりしましょう。

まあこう言うと、だいたいこんな感じで反論されます。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]いやいや、いざっていう時どうするつもりなん?

医療費足りんかったらどうするん?誰が払うん?

ガンになったらどうすんの?入っといたほうが安心やって![/voice]

もしあなたもこう思ったのなら、ぜひ本記事に目を通してみてください。

無駄にお金を捨ててる可能性大です。

ではさっそく、どうぞ!

[aside type=”normal”]また本記事は”個人”で医療保険に加入するケースを想定しています。”法人”で加入する節税テクニックとかもありますがここではわかりやすくするため省きます。[/aside]

医療保険の全体像を把握しておこう

はじめに、医療保険ってどんなものなのか?をザックリ説明したいと思います。

たぶん中には、よくわからないけど付き合いで加入してる、とか、なんとなく不安だから念のため加入している、みたいな方もいると思うので。理解している人はさらっと流してください。

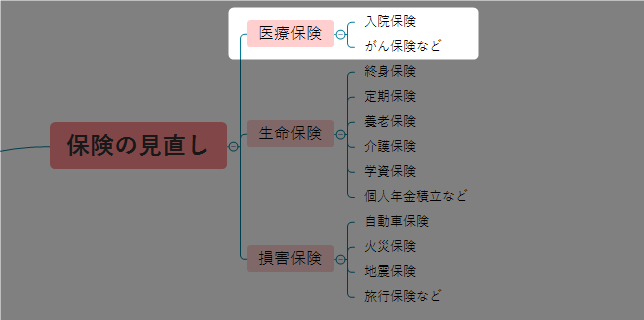

まず基本的なところですが、医療保険っていうのは大きく次の2つに分けられます。

1. 公的医療保険

これはいわば国の保険です。日本居住者なら全員入る義務があります。

個人や自営業の方は国民健康保険料として、会社で働いている方は給料から社会保険が天引きという形で払っていますよね。

ここは後ほど詳しく解説します。

2. 民間医療保険

これはいわゆる○○生命など民間の保険会社が提供している医療保険で、病気やケガをしたときの入院費や治療費がでるものです。

がん保険もこの医療保険という大枠の中のひとつです。

タレントさんや動物を使ってテレビCMとかでバンバン流れているアレですね。

で、

見直してほしいのはこの「民間の医療保険」です。

というのも、めちゃくちゃ無駄が多いんですよ。なんとなくで入ってる人はほぼ100%お金捨ててるようなもんです。

今から見直したとしても取り急ぎ困るようなことでもないし、そもそも国の医療保険でカバーできるし。

ここも知らない人がいると思うので無駄な固定費を払い続けているのだと思うのですが、まずは「医療保険は必要だ」と主張する方の意見に耳を傾けてみたいと思います。

医療保険がなぜ必要?ちゃんと説明できる?

冒頭にも言いましたが、僕のスタンスとしては変わりません。

医療保険は不要。入るだけ無駄です。考えうるほぼすべての人は。

「ほぼすべての人」と付け加えているのは、もしかしたら僕が想定できないような人のケースがあるかもしれないので念のための保険です←保険の話で保険かけるとかややこしいね

さて、ここからが本題です。

医療保険は必要だ!という人に逆に聞きたいんですけど、

なぜ必要ですか?

・・・

[voice icon=”https://mimura.blog/wp-content/uploads/2018/11/11952082.png” name=”みんなの声” type=”l”]いざっていう時安心だから[/voice]

みんなだいたいこう言いますけど、

じゃあその「いざっていう時」いくら必要なのか、答えられますか。

毎月数十万くらい?

もっと?数百万??

たぶん、保険必要だ必要だーっていう人に限って具体的な金額聞くと答えられない人多いと思うんですよ。

もう言ってしまうと、その「いざっていう時」でもそんなにお金かかりません。だいたいですけど、月10万円前後くらい見ておけばOKです。人によってはもっと安い。

その理由をここから少し詳しくみていきましょう。

日本人はすべからく国の保険に強制加入させられている

はじめの医療保険の全体像でもお話しましたが、僕たち日本国民は公的医療保険にほぼ全員入ってます。というか入らされています。(公式発表では97%くらいみたいです)

「社会保険」や「国民健康保険」と呼ばれるものです。

僕たちが病院に行ったとき、健康保険証を提示しますよね。

これも公的医療保険です。

だいたいみんな医療費3割負担、小学校入学前であれば2割負担ですね。これに入ってるおかげで国が7割~8割保障してくれてるわけです。

そしてあともう一つ、公的医療保険に入っている人が使える制度がありまして、

それが高額療養費制度と呼ばれるものです。

これは、療養費が高額になってひと月で一定額を超えた場合

- 自己負担の限度額までしか払わなくていいよー

- 限度額を超えて支払った場合は払い戻しが受けられるよー

という制度です。

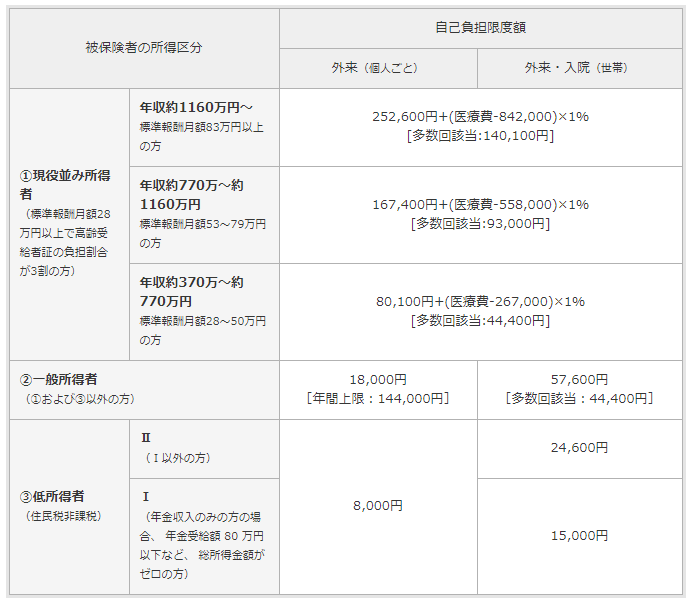

ひと月に払う自己負担の限度額は、年収や年齢によって異なります。

高額療養費制度を利用した自己負担額の具体例をみてみる

じゃあ具体的に、病気などになって高額な医療費がかかったときに一体どれくらい金額が自己負担になるのか?国が保障してくれるのか?

いくつかパターンを出してみます。

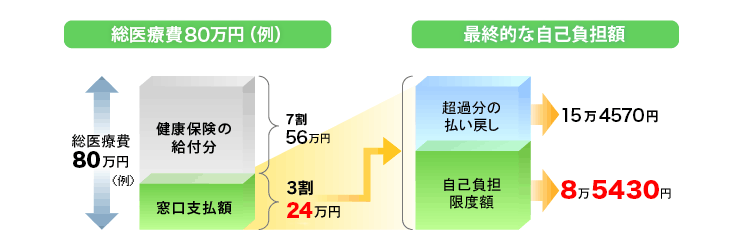

例えば、あなたがガンになって手術や治療費でひと月に80万円かかったとしましょう。

引用:https://hoken.kakaku.com/insurance/gma/select/high-cost/

健康保険と高額療養費制度で、結局のところ自己負担になるのは85,000円ほどです。

ほら、決して安くない金額だけど、だいぶ違うでしょ?

あともう一つくらい、もっと高額になった場合も見てみましょう。

例えば、総医療費で300万円かかったとします。

これも計算すると、自己負担は177,430円になります(年収370~770万の場合)。

年収370万以下の方はもっと安くなって、たった57,600円の自己負担で済みます。

ちなみにここで高額療養費制度のシュミレーションが出来るので、興味ある人はやってみてください。適当に金額入れてポチっとすれば負担額でます。

>>https://hoken.kakaku.com/insurance/gma/select/high-cost/self-pay/

こういったある程度具体的な自己負担額が想定できれば、いざという時のために自分でその分貯めておけばいいだけです。

漠然とした不安が具体的な数字になれば、こうやって対策できるわけです。

あと少し話はそれますが、

税金に関してですが医療費については医療費控除といって「所得控除」が受けられます。

ここを知ってるだけでも生涯で支払う額は変わってくるので、医療費控除については別記事でくわしく解説していますので興味ある方はこっちもどうぞ↓[kanren postid=”616″]

高額療養費制度が適用されない5つのケースも想定内に入れておく

ただ、何でもかんでも医療費が高額になれば適用されるというわけではなく、いちおう対象外となるケースもあるということは知っておいてください。

民間の医療保険はほぼ必要ないけど、高額医療制度の対象外になるケースもいちおう知っておいた方がいい

☑️月をまたいで合算はムリ

☑️入院時の食費、他オプション費はムリ

☑️先進医療費はムリ

☑️家族内で入ってる保険が別の場合はムリとくに月またぐ場合は損するケース多いから要注意!

— 三村🍟海外金融プレイヤー (@MimuraKeisuke) 2018年11月6日

以前こういうツイートをしましたが、ここをもう少し詳しく解説しておきます。

いざという時に「え、そんなはずじゃ…」とならないためにも、ここもしっかり視野に入れて考えておいたほうがいいでしょう。

Case1:複数の医療機関にかかった時に合算できないケース

複数の医療機関にかかった場合、自己負担額が少額なら合算できないという決まりがあります。

それぞれの機関で各21,000円以上の自己負担額を支払った場合(同じ月内)のみ対象になります。

Case2:純粋な入院費以外は対象外になるケース

純粋な入院費は対象になりますが、その時の食費や居住費、希望によって受けるサービスやオプション代などは対象外になります。

Case3:先進医療費を受けるケース

厚生労働省に「先進医療」と認められた、特定の大学病院などで研究・開発された新しい治療や手術などは対象外になります。

先進医療って例えば?という方は、ネットで調べれば大量に出てくるので自分で調べてください。

Case4:月をまたいでの長期入院などで合算できないケース

ケース1でも少し触れましたが、高額療養費は暦月単位で計算されるので月をまたいで治療した場合、自己負担額の合算はできません。

つまり例えば、ひと月で10万払えば対象になりますが、2ヶ月で5万ずつ支払うと対象外になるという具合です。

Case5:家族内で合算できないケース

基本的に同じ世帯内では合算できますが、これは同じ健康保険に入っていることが前提です。

例えばあなたが会社の社会保険、奥さんが国民健康保険とかの場合は、夫婦で合算することはできません。

がん保険に入っていても「がんが治る」わけじゃない

先ほどのCase3で紹介した高額療養費制度の対象外のように、全額自己負担になる想定をしだすと不安になる気持ちもわかります。

保険屋さんに、

「先進医療費は全額自己負担になりますから、万が一のときのことを考えると医療保険入っておくと安心ですよ」

みたいな感じで煽られたら、まあそうかもと思いますよね。

ただ、こういうデータもあります。

がんに罹患した人で先進医療が必要になる人は「1000人で1人いるかどうか」。

つまり国の保険に入っている限り、ほとんどの人が高額療養費でまかなえるわけです。

あと、

そもそもというか、よく考えて欲しいんですけど、

もしがんになったとして、がん特約のついた医療保険入ってるからって

「がんが治るわけではない」ですからね。

ここ勘違いしていませんか。

がんの治療費が出るだけですよ。当たり前ですけど。

CMとかのイメージで「がん保険に入ってたら命が助かる」みたいに無意識的にとらえてしまってる人は要注意です。

なので、僕だったらがん治療のために毎月お金を払うくらいなら、自分なりに想定してその分お金貯めておいたほうが上かなと思います。

もうここは人それぞれなので、一つの意見として参考にしてもらえればと思いますが。

民間の医療保険はどのくらいかかる?具体例を挙げてみよう

さて、ここまででみんなが思う「いざという時」に対する不安はだいたいカバーできるとして、それでもやっぱり民間の医療保険も気になるという方のために、ここから具体的な商品と保険料を挙げてみます。

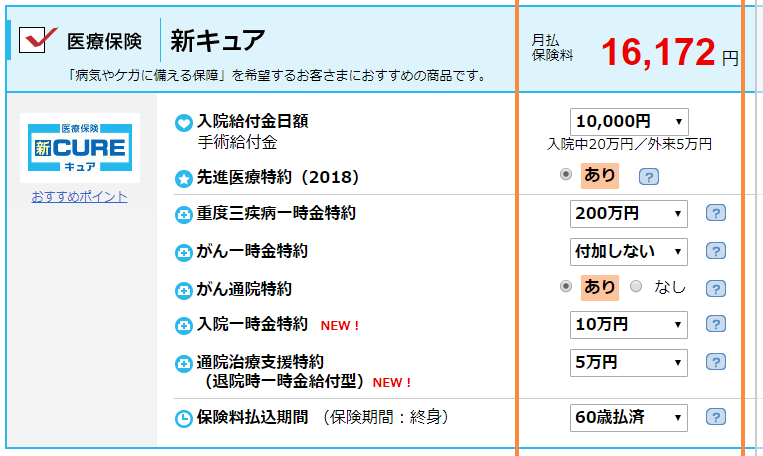

今回はオリックス生命の医療保険「新キュア」という商品を例にしたいと思います。

(適当に価格.comでみてランキング1位だったこれにしましたがどれでも似たようなもんです)

年齢や性別によっても変わってくるのですが、いったん僕でやってみます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]1985年(昭和60年)生まれ。男性です。

よろしくお願いします。[/voice]

毎月1,700円弱払うと、入院したときに1日5,000円が支給されます。

ちなみに、これは終身払いなので一生払い続ける前提。

払わなくてよくなるのは「死ぬとき」です。

んー恐ろしい。

僕が今33歳なので、これから人生100年時代と考えるとあと67年。

1年で2万円なので、総額で134万円。

・・・

いつか入院したとき一日たった5000円もらうために、134万円払う?

おいって。おかしいやろ。自分で貯めとくわ。

では次は、この最低限の医療保険に色んな特約に加えすべての保障をマックスまで上げて算出してみます。

- がんになったときの医療費や一時金(がん特約)

- 三大疾病になったときの医療費や一時金(三大疾病特約)

- 先進医療費特約(高額療養費制度の対象外)

- 期限付き払込み(60歳で払い終わる)

こういった保障を手厚くして払込み期限を決めると、僕の場合は毎月16,000円ほどの支払いになります。

年間192,000円で、僕が33歳なのであと27年間毎年この金額支払い。

60歳までに払う総額はざっと530万くらい。

・・・

自分の万が一の不幸に見舞われるほうに、530万円もBET?

どんなギャンブルやねん。もっと自分の健康にBETしろよ。

医療保険に入っていても不払いになる可能性も

僕はそもそも保険会社を信用していません。

不安を煽るつもりはありませんが、保険金不払いになる可能性だって全然あります。

というのも、日本の保険会社で保険金不払いの前例がない会社なんてないですからね。

例えば、三大疾病など医療特約をつけていても、「脳卒中で倒れた場合、医師の診断後60日以上、言語障害などの後遺症が続かなければ保険金の支払いは対象外」などなど結構細かい規定があります。

また同じようなガンでも、医師の診断によって名称が少し変わるだけで、保険金がでないとかも全然あります。

なので極論を言えば、すべての特約やオプションをつけて保障をMAXに充実させたとしても「これで安心」とはならないわけです。どこまでいっても。

特約を付けるのは自由ですが、約款をしっかり読んで不払い条項をぜんぶ把握しておいたほうがいいでしょう。

高いお金を払い続けて「いざお金が必要なときに不払いになる」というのが最悪のシナリオです。

本当に大事なことってこういうこと

将来のことが不安だ不安だという言う気持ちもわかりますが、大事なことって、その不安を具体的な数字にして今のうちから最低限の対策を取っておくことだと思うんですよ。

思考停止状態で「医療保険入っておけばまあ安心かな」みたいになるとお金を捨てるようなもんですし、色んなストレスから余計に病気になる確率あがるんじゃないかなーと思います。

そして、そのための固定費の積み重ねは馬鹿にならない程大きな出費になるわけです。

大事なことは、

・いざという時のお金の最低限は自分でためておく、だったり

・病気にならないために普段から予防や検査をする、だったり

・無駄な固定費はできるだけ削減して他の投資に回すことです。

不安だからという理由で、不確定な未来に色んな保障特約をつけて月数万円もBETするのは、どう考えても賢いお金の使い方とは思えません。

日本に居住している限り最低限の高額療養費の保障はあるわけなんだから、そこまで神経質になってストレス抱えて高いお金払うために必死に働くって、なんだかおかしいと思いませんか?

もちろん医療保険が100%すべての人に絶対不要とは言いません。

高所得者になれば自己負担額は高くなるし、若い人は貯蓄をつくる前に急に病気になる可能性だってあります。こればかりは誰もわからない。

もうここはその人の状況や考え方次第なので、この医療保険不要論も一つの意見として参考にしてもらえればと思います。

最後にまとめると

いかがだったでしょうか。

今回は、医療保険の見直しについてお話ししてきました。

考え方は人それぞれですが、こういう考え方もあるんだなと思ってもらって、もし今回の記事であなたが今現在入っている医療保険を「ちょっと見直してみようかな」と思ってもらえれば嬉しいです。

最後にもう一度まとめると、ようは僕が言いたいのはこうです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]みんな毎月毎月高いお金はらって国の保険に入ってるよね?

いざという時でも高額療養費制度で自己負担額は毎月10万前後よ?

医療保険入ったからって病気にならないわけじゃないし病気が治るわけじゃない。

保険代払うために無理して働いてストレス抱えて病気になったら元も子もなくない?

それなら民間の保険会社にこんな馬鹿げた固定費払わずに、自分でいざという時の必要最低限のお金はさっさと貯めておこうよ!

んでそれ以上は他の投資にまわそう!その方が建設的やし効率よく資産増やせるやん。[/voice]

こちらからは以上です。

最後まで読んでくださりありがとうございました!

医療保険の他に、生命保険(死亡保険、学資保険、介護保険など)に入ってる人も多いんじゃないでしょうか。ここもかなり大きく固定費の見直しができるので、次回まとめていきたいと思います。

記事更新した時に知りたい方はTwitter(@Mimurakeisuke)をフォローしておいて貰えれば、記事更新などの情報もお伝えします。

生命保険のお話はこちらの記事で↓[kanren postid=”12372″]

保険全体のお話はこちらの記事で↓[kanren postid=”12083″]

【動画講座】海外オフショア保険の教科書

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l fb”]保険を選ぶ、見直しするなら日本国内だけでなく海外オフショア保険も視野に入れましょう。

この講座『海外オフショア保険の教科書』では、あなたの知らない海外の優秀な保険について基礎から解説しています。

日本の増えない貯まらないクソみたいな保険で迷っている場合じゃないですよ。[kanren postid=”12524″][/voice]