どうも、三村です。

前回の記事では、手続きだけで簡単にできる節税対策として、所得控除の一つである医療費控除についてのお話をしました。

前回に続き、今回も所得控除についてお話していきますが、今回は所得控除の一つである生命保険料控除について見ていきましょう。

※ちなみに控除とは、

- 医療費控除であれば、払った医療費に応じて一定の税金が減る

- 生命保険料控除であれば、払った生命保険料に応じて一定の税金が減る

というように払った○○に応じて納める税金が少なくなるというものです。

(お金が戻ってくるかどうかは別の話であり、あくまでも税金を少なくするものです)

各種控除によって税金が少なくなることで、源泉徴収で引かれていた税金よりも実際は少なく済むためお金が戻ってくるということです。

若い方であればご両親があなたの生命保険を払ってくれているというケースもあるでしょうし、社会人になった時に保険のおばちゃんに勧められて生命保険に加入した方もいるのではないでしょうか。

[voice icon=”https://mimura.blog/wp-content/uploads/2017/06/image2d1c90cc27887cae96a8b682b7a08b45-1.jpg” name=”おばちゃん” type=”l”]アンタ、保険入りや~!入らんとキスするで~。[/voice]

生命保険は支払った保険料を年末調整や確定申告で申告すれば税金が安くなるというのはご存知の方も多いかと思いますが、

よく理解せずに生命保険に加入してしまうと、

将来支払う税金が大きく変わってしまうかもしれないことはご存知でしたか?

保険金の金額にもよりますが、数十万円以上の損をする可能性もあるんです!

でも、逆に考えればちゃんと理解して生命保険に加入すれば数十万円以上の節税になるということでもあります!

今回は生命保険料控除を受ける上で気を付けなければいけない点や私が実際に年末調整で手続きをしてどれくらい得をしたのかということをお話していきますので、ぜひ参考にしてくださいね。

それでは、早速生命保険料控除に関する注意点について見ていきましょう!

落とし穴にご用心!生命保険料控除による節税の5つの注意点

多くの方が受けている生命保険料控除ですが、契約内容によっては将来支払う税金が増えてしまったり、たくさん生命保険に加入して戻ってくるお金を増やそうと思っても期待していたほど税金が減らなかったというケースもあります。

こうした生命保険料控除についての間違った理解で落とし穴に落ちてしまわないようにしっかり勉強していきましょう!

1.家族の分も保険料控除を受けると保険金を受け取る時の税金が増える

妻が専業主婦の場合や、妻が働いていても夫の所得の方が高い場合は夫が保険料を払い、夫の生命保険料控除とするケースが一般的だと思います。

この方がより多くの税金を減らすことができて節税になりますからね。

しかし、節税のつもりが実は将来支払う税金を増やしているかもしれないという点に注意しなければなりません。

なぜなら、保険料を誰が払うかということによって保険金を受け取る際の税金が変わってくるからです。

文章で説明してもわかりにくいと思いますので、具体例を出して見ていきましょう。

今回はいずれも妻の生命保険(死亡保険)に対するケースです。

| 保険対象者 | 保険料支払人 | 保険金受取人 | 掛かる税金 |

| 妻 | 夫 | 夫 | 所得税 |

| 妻 | 夫 | 子 | 贈与税 |

| 妻 | 妻 | 子 | 相続税 |

表を見て頂くとわかるように、保険料を誰が支払うか、また、誰が保険金を受け取るかによって保険金を受け取る際の税金が変わってきます。

所得税が掛かるケース

妻の生命保険を夫が支払い、保険金を夫が受け取る場合は『所得税』が掛かります。

つまり、保険料を支払う人と受け取る人が同じケースです。

このように夫が妻の保険料を支払っていて、保険金を夫が受け取る場合は夫の一時所得という扱いになってしまいます。

(死亡保険金-払った保険料)× 1/2 = 課税所得

※死亡保険金:500万円、払った保険料:200万円の場合

(500万円-200万円)× 1/2 = 150万円

この150万円がその年の夫の所得に増えて、所得税が計算されることになります。

もし、その年の税金を計算する際の所得が200万円(額面年収400~500万円程度)の方であれば、受け取った保険金の分をたすと所得税と住民税を合わせて約30万円その年の税金が増えることになります。

贈与税が掛かるケース

また、妻の生命保険を夫が支払い、保険金は子供が受け取る場合は『贈与税』が掛かります。

保険の対象者、支払う人、受け取る人のいずれも違うケースですね。

保険料を支払う人と保険金を受け取る人が違うため、支払った人(夫)から受け取る人(子)に対して与えたということになります。

死亡保険金-基礎控除額 = 課税価格

課税価格 × 税率-速算控除額 = 贈与税額

※死亡保険金:500万円の場合

500万円-110万円 = 390万円

390万円×20%-25万円 = 53万円

このように500万円の死亡保険金を受け取った場合、贈与税として53万円の税金が掛かることになります。

相続税が適用されるケース

最後に、妻の生命保険を妻自身が払っていた場合は相続税が適用されます。

相続税という名前から税金を納める必要があるように感じるかもしれませんが、

相続税には税金を少なくするためのさまざまな制度があるためよほど高額な保険金でなければ税金を納める必要はありません。

税金を少なくするための主なものとして挙げられるのが、「500万円×法定相続人数」の金額については非課税ということです。

たとえば、夫と子供が2人いる場合であれば1,500万円が非課税となるため、今回のケースであれば相続税が掛からないということになります。

「ウチはもっと高額な保険を契約している」

という場合でもご安心を。

生命保険の死亡保険金には非課税以外にも、遺族の生活を守るのに必要最低限の額についてはトータルの遺産からマイナスすることができる基礎控除と呼ばれるものがあります。

この基礎控除は次のように求められます。

先ほどのように夫と子供が2人の場合であれば、3,000万円+600万円×3 = 4,800万円をトータルの遺産から減らすことができるということです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]つまり、生命保険を受け取った際に高額な税金を納めることにならないよう相続税にするためには、「保険金の対象者自身が払う」ということがポイントですね。

さらに、配偶者については1億6,000万円までは実質非課税であり、もし1億6,000万円を超えていても法的に範囲内であれば非課税となるので、よほどの資産家でなければ相続税を支払うことはないでしょう![/voice]

2.離婚したら受取人名義はすぐ変更すべし!

私には離婚なんて考えられませんが、もしあなたが離婚しそうな状況であったり離婚をした場合であれば、今すぐ保険金の受取人の名義変更を行ってください!

なぜなら、離婚後も元配偶者が受取人名義になっている場合、保険金が元配偶者に払われるためさまざまなトラブルになるからです。

たとえば、親や兄弟がいる場合、縁を切った他人である元配偶者に保険金が渡るのは納得いかないということもありますよね。

また、元配偶者が受け取りたくなくても、保険金の受け取りを拒否すること自体はできますが、他の人に受け取りを変えることはできません。

とりあえず元配偶者が受け取ってから亡くなった方の親や兄弟に現金で渡すとなれば贈与税が掛かってしまいます。

トラブルはこれだけではありません。

離婚後も元配偶者が受取人名義になっていると、生命保険料控除を受けることができません。

その理由は、生命保険料控除を受けることができるのは「保険金の受取人が自分自身か、配偶者またはその他の親族」になっている契約の場合であり、元配偶者は対象とならないからです。

なお、離婚によって途中で生命保険の名義変更をしたり解約をした場合、離婚するまでに支払った保険料は控除の対象となりますが、離婚後に本人もしくは本人以外に名義変更した場合には控除の対象とならないため注意してください。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]離婚をしようとしている時や離婚直後は生命保険の事まで頭に回らないので、ついつい後回しになってしまいそうですよね。だからこそ、前もって頭に入れておく必要があるということですね。[/voice]

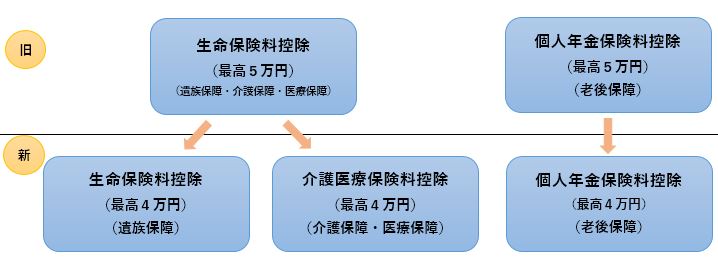

3.新制度で控除額が10万円から12万円に増えても節税になるとは限らない

2012年から所得税・住民税の「生命保険料控除」の税制が改正されていることは知っている方も多いと思いますが、どのような変更があったかはご存知ですか?

大きな変更点としては、

2011年までは「一般生命保険料」と「個人年金保険」の2つだったのが、

一般生命保険が「一般生命保険」と「介護医療保険」と「個人年金保険」の3つにわかれ、

控除額の合計が10万円から12万円に増えました。

~2011年まで:「一般生命保険料」「個人年金保険」(上限金額10万円)

2012年以降~:「一般生命保険料」「個人年金保険」+「介護医療保険」(上限金額12万円)

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]新制度になってマイナスされる上限額が増えてラッキーと思われるかもしれませんが、それぞれの控除額は5万円から4万円に減少しているため今までよりも控除額が減ってしまうケースもあります。

たとえば、あなたが1社の生命保険しか加入していなければ、旧制度の方が控除額が大きかったということですね。[/voice]

4.財形保険など生命保険料控除の対象外もある

生命保険料控除を受けるために、とにかく色々な保険に入れば節税になるのかというとそういうわけでもありません。

なぜなら、保険の中には生命保険料控除の対象とならない保険もあるからです。

具体的には以下のような保険があります。

- 貯蓄保険や貯蓄共済といわれるような保険期間が5年未満の保険契約

- 海外の保険会社と日本国外において締結したもの

- 信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約など

そのため、自分が入っている保険が生命保険料控除の対象になるかどうかは、保険会社などから送られてくる「生命保険料控除証明書」などで確認しておく必要があります。

ちなみに、この証明書は年末調整や確定申告の時に確定申告書に添付もしくは提示する必要があるので、無くさないようしっかり保管しておきましょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]実際に生命保険料控除を受けている方であればおわかりになるかと思いますが、生命保険控除の手続きをする際には控除証明書というものが不可欠です。間違って捨ててしまったりすることのないよう大切に保管してくださいね![/voice]

5.保険にたくさん入っても必ずしも節税できるわけではない

節税を意識してさまざまな保険への加入を検討する方もいらっしゃいますが、保険の内容によっては必ずしも節税にならないケースがあることは覚えておきましょう。

たとえば、介護医療保険にあたる医療保険やがん保険などは支払った保険料よりも受け取る保険金が少ないケースがほとんどですし、生命保険料控除は上限も決まっています。

節税になるからといっても、保険料を支払わなければいけませんし、そもそも保険が必要か考えた方が良いでしょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]今回の生命保険料控除に限らず、いくら控除を受けられるからといって無駄な保険料を払うのは本末転倒です。税金をいかに減らすかという視点で保険を選ぶのではなく、必要かどうかで保険を選ぶようにしましょう![/voice]

そもそも生命保険料控除ってどんなもの?

ここまで生命保険料控除にまつわる主な5つの落とし穴をご紹介してきました。

ここまでは大丈夫でしょうか?

ところで、あなたは生命保険料控除についてどれくらい知っていますか?

毎年の年末調整や確定申告で生命保険料控除を受けている方でも実際よくわかっていない方も多いのではないでしょうか?

そこで、ここからは生命保険料控除とはそもそもどういったものなのかをお話していきたいと思います。

生命保険料控除とは「保険料支払者」の所得金額を減らす手続きのこと

まず、生命保険料控除とはその年に支払った生命保険料の一定額が『保険料を払った人』のその年の収入から差し引かれることで計算する際の基準となる所得金額が少なくなり、その結果、納める税金が少なくなる制度のことです。

前回の医療費控除の記事でも触れたように、

生命保険料控除は税額控除ではなく所得控除であるため、所得税などを計算する際の基準となる所得金額を減らし税金を少なくするものです。

つまり、生命保険料控除の金額がまるまる戻ってくるわけではありません。

また、平成22年度の税制改正により、

生命保険を契約した時期によって「新制度」と「旧制度」のいずれかが適用されることになり、生命保険料控除の上限金額が異なっています。

生命保険料控除で受けられる3タイプの保険

生命保険料控除を受けられるのはいわゆる生命保険だけでなく、以下の保険についても対象となります。

-

- 一般生命保険

一般的な生命保険のことです。

民間の生命保険会社の生命保険や農業協同組合などの生命共済、学資保険などがあたります。

-

- 個人年金保険

個人年金保険が対象となります。

年金の受取人が、保険料を払い込む人もしくは配偶者となっている必要があります。

-

- 介護医療保険

介護医療保険は旧制度ではありませんでしたが、新制度によって新たに加わりました。

医療費に対して保険金が支払われる契約、疫病や身体の障害などに対して保険金が支払われる簡易保険契約が対象となります。

ただし、傷害保険や5年未満の契約、貯蓄系の契約は控除の対象となりません。

生命保険で控除できる上限金額は12万円

先程も触れたように、現時点で生命保険料控除が受けられるのは最大12万円までとなっています。

~2011年まで:「一般生命保険料」「個人年金保険」(上限金額10万円)

2012年以降~:「一般生命保険料」「個人年金保険」+「介護医療保険」(上限金額12万円)

旧制度では「遺族保障・介護保障・医療保障」が一括りになっていましたが、

新制度では「遺族保障」と「介護保障・医療保障」の2つに分かれて3つの項目に分かれました。

これにより、旧制度では5万円ずつで合計の上限が10万円でしたが、

新制度では4万円ずつで合計の上限が12万円に変更されています。

たったのこれだけ!生命保険料控除を受ける手順

では、実際に生命保険料控除を受けるにはどのような手続きをするのかを見ていきましょう。

会社員の方であれば特に難しいことはなく、

- 10~12月頃に保険会社から「生命保険料控除証明書」が届く

- 年末調整で「給与所得者の保険料控除等申告書」に記入および証明書を添付して勤務先に提出する

たったのこれだけで生命保険料の控除をすることができます。

ちなみにマイナンバーは記載する必要はありません。

また、自営業の方などご自身で確定申告をされる場合は、翌年の2月16日から3月15日までの所得税の確定申告で「生命保険料控除証明書」を添付して税務署に提出することで生命保険料控除の手続きを行うことができます。

生命保険料控除による節税を最大限に活かすコツ

これまで何度もお話しているように、旧制度から新制度に変わったことで生命保険料控除の上限金額が4万円ずつの合計12万円に変更しています。

そのため、すでに複数の生命保険に入っていて一般の生命保険料控除の控除枠がいっぱいの場合は、高額な生命保険1つに加入するよりも個人年金保険などに分散して加入する方が全体の控除金額を上げることができてより高い節税効果になります。

生命保険だけじゃない!地震保険料でも控除を受けられる!

ここまで生命保険料控除について見てきましたが、民間の保険で控除できるのは生命保険だけではありません。

火災保険などに地震保険を付帯することで地震保険料についても一定額を控除することができるのです。

地震保険料控除は地震が多い国ならではの制度

損害保険(主に火災保険)の地震保険に該当する保険料や掛金について、一定の所得控除を受けることができるのが『地震保険料控除』です。

東日本大震災をきっかけに地震保険に対する注目が高まっています。

地震保険は保険料が高いと言われていますが、地震保険料控除を受けることで家計における保険料負担を軽くできますので、地震保険に加入している場合は必ず地震保険料控除を受けるようにしましょう。

地震保険で控除できる上限金額は所得税5万円、住民税2万5千円

気になる地震保険料の控除金額ですが、1年間の地震保険料について所得税は5万円まで、住民税は2万5千円までが対象になります。

なお、住宅を購入した場合など1年を超える長期契約で保険料を一時払しているケースでも、1年分に計算し直して毎年控除を受けることができます。

とっても簡単!地震保険料控除を受ける手順

地震保険料控除を受ける手順についても特に難しいことはありません。

生命保険料控除と同じく、会社員の方であれば特に難しいことはなく、

- 10~12月頃に保険会社から「地震保険料控除証明書」が届く

- 年末調整で「給与所得者の保険料控除等申告書」に記入および証明書を添付して勤務先に提出する

たったのこれだけで地震保険料の控除をすることができます。

また、自営業の方などご自身で確定申告をされる場合は、翌年の2月16日から3月15日までの所得税の確定申告で「地震保険料控除証明書」を添付して税務署に提出することで地震保険料控除の手続きを行うことができます。

地震保険料控除の注意すべきポイント

ただし、地震保険料の控除について1点注意すべき点があります。

それは「火災保険料分は地震保険料控除の対象とならない」ということです。

地震保険は火災保険とセットで加入しますが、地震保険料の控除対象となるのは地震保険のみで火災保険の分については控除できないということを覚えておきましょう。

また、当然ながら火災保険しか加入していなければ地震保険料控除は受けることができません。

実際に年末調整で生命保険料控除、地震保険料控除を受けた時の流れ

ここからは実例として、私が年末調整で生命保険料控除および地震保険料控除を受けた時の流れを参考までにご紹介していきたいと思います。

STEP1:保険会社から控除証明書が届く

娘の学資保険に加入しているかんぽ生命からの払込証明書です。

続いて地震保険料の控除証明書です。

この証明書が送られてくる時期ですが、保険会社によるのか届くタイミングは個人差があるようです。

実際、年末調整の時期になっても会社の人からまだ証明書が送られてきてないから待ってほしいという話をよく耳にします。

私自身のケースでいえば、いずれも10月頃には届いていたと思います。少なくとも年末調整の時期には余裕で届いていましたね。

STEP2:控除証明書の内容確認

こちらが学資保険の払込証明書です。

金額の欄を見て頂くとわかるように、一般生命保険料がいくらで介護保険料がいくらというのがわかりやすく書かれています。

続いて、地震保険料の控除証明書です。

地震保険料控除は生命保険よりもシンプルに書かれていて、内容がわかりやすいですね。

STEP3:給与所得者の保険料控除申告書へ記入し、勤務先に提出する

何やらごちゃごちゃと書かれているように感じるかもしれませんが、特に難しいことはありません。

保険会社から送付された控除証明書に沿って金額を転記し、控除証明書を添付して勤務先に提出すれば終わりです。

書き方がわからないという場合には国税庁のHPにわかりやすく記載されているので参考にしてみてください。

なお、以上の手続きをしたことで、

(生命保険料控除)52,127円 +(地震保険料控除)10,156円でトータルで62,283円所得を減らすことができました。

私は個人年金などに加入していないため控除金額は多くはありませんが、もし色々な保険に入っているのであれば必ず申告をして少しでも節税になるようにしてくださいね。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ちなみに控除証明書や保険料控除申告書などは必ずコピーを取っておくようにしましょう!コピーを取っておけば翌年以降も基本的には同じ書き方をすれば迷わずに記入することができます。

毎年のように申告書の書き方を確認する人もいますが、コピーを取っていればそんな手間もなくなりますのでコピーは必ず取ってくださいね。[/voice]

落とし穴にご用心!生命保険料控除による節税の5つの注意点まとめ

前回に続き、今回は所得控除の一つである、生命保険料控除について見てきましたがいかがでしたか?

生命保険料控除は多くの方が利用している節税対策ですが、制度変更があったこともありいまいち理解できていないという人も多いようです。

新制度になりトータルの控除上限金額は増えているため、分散して保険に加入するなどうまく活用して上手に節税していきましょう!

ただし、くれぐれも控除ばかりに目がいって無駄な保険料を払うことのないようにしてくださいね。

生命保険のお話はこちらの記事で↓[kanren postid=”12372″]

保険全体のお話はこちらの記事で↓[kanren postid=”12083″]