[aside type=”warning”]

2020年末~PAグループのヘルス部門の会社が倒産してそのしわ寄せがグループ全体にきています。プレミアトラストも年末から2021年7月現在でも積立てがストップしたまま、監査法人が入って清算金どうなるかや新プランへの乗り換え?訴訟の話など、未だにまとまらないまま宙ぶらりんな状態が続いています。このような状況でももちろん投資は自己責任ですので仕方がない部分もあり最終は自分のミスとは思いますが、あまりにも不透明な実態や誠実とは決していえないPA側の対応に困惑しているのは事実です。プレミアトラストはとりあえず現段階では契約できないし新規で契約できる状態になったとしても個人的にはおすすめできません。私自身は清算金にもよりますが解約する方向で考えています。途中経過も含め、詳細は話が進み次第僕のブログのほうで報告させていただきますね。

2021/08/24追加

プレミアトラスト破綻!ヤバ過ぎるずさん経営…僕は解約(清算)することにしました。

[/aside]

どうも、三村です。

突然ですが、

- 平均年利4~7%の複利運用

- 15年満期で最悪の場合でも元本確保140%

- 10年目には支払総額の10%ボーナス付与

これ、実際に僕がやってる海外の積立保険投資の一例です。

日本の保険屋さんで個人年金積立とかやってる人からすると

ちょっと考えられないような内容かもしれませんが、

ちょっと海の向こうに目を向ければ

こんなのが普通にあります(年利だけ見ると海外では低いくらい)。

どうせ同じ金額積立てるなら、有利な条件で積み立てたくないですか?

さて、

ちなみに以前海外オフショア投資のはじめ方の記事中では、

参考までに何も知らなかった状態から僕がオフショア投資始めた

実践ルートを5ステップとしてかなりザックリとお話しましたが、

今回は僕が実践している海外オフショア投資の中から、

こちらの海外積立投資(インデックスファンド積立)について、

- 商品詳細やメリット・デメリット

- 契約までの具体的な流れ

- 僕がこの商品を選んだ理由

- 契約までに気になったポイント

などなど、かなりオープンにお話していこうとおもいます。

だいたいの投資系のブログとかでは

商品名を伏せたり、契約までの道のりとかも書かれていなかったりで、

初心者でこれから海外積立を始めたい!って人にとっては

肝心の知りたいところがぼんやりしてて

かなりストレスのたまる内容になっていると思いますが(苦笑)、

FALIでは、実際に僕が実践しているものに関しては、

契約のやり方なども体験談としてお見せしますし、商品名も出します。

なんなら、海外積立投資がどんな感じで運用されているのかなど

運用実績や途中経過なんかもシェアできればと思っています。

「プレミアトラスト」実際の申込みまでの流れ

初めに言っておくと、今回申込みまでの流れを紹介するのは、僕が実践しているインデックスファンド積立の一つで「プレミアトラスト」という会社の積立投資プラン「プロベスト・プリンシパル・プロテクション(以下PP)」です。

比較的新しい会社なので、知らない人も多いかと思います。

商品の詳細については後で詳しく解説するとして、

まずは契約までの流れを一から紹介していきますね。

[aside type=”normal”]インデックスファンドって何?

インデックスファンドは投資信託のうちの一つで、市場平均(ベンチマーク)と同じような動きをする運用を目指すファンドです。ここで言う市場平均っていうのは日経平均株価とかTOPIXとかいわゆる株価指数ですね。

市場平均に影響がある銘柄の中からより重要と思われるものだけをチョイスして、市場平均とほぼ同じ動きをするようによりシンプルに組み合わせているようなイメージをもってもらえるといいかと思います。

インデックスファンドはその株価や債券価格の市場全体の動きに合わせて連動することを運用目標としているので、一つの株価の急騰や暴落のような大きくはずれた動きはせず安定した動きをみせます。

ちなみに、市場平均を上回るパフォーマンスを目指すアクティブファンドに対して、インデックスファンドは市場平均に連動する運用を目指すことからパッシブ(受動的)ファンドと呼ばれたりもします。[/aside]

メール&電話で相談

僕が今回相談させてもらったのが海外投資協会さんです。

海外で積立投資や一括投資などを行うためのIFAを紹介しているようです。

まずはホームページから問合せ。

・どんな商品があるのか?

・どこのIFAを紹介してもらえるのか?

などなど数回やりとりをしながら、そのあと一度電話でお話。

この段階ではホント普通にただの「相談」ですね。

無理に勧誘されたりとかはまったくないのでそのあたりは心配いらないです。

実際にお会いして話を聞く

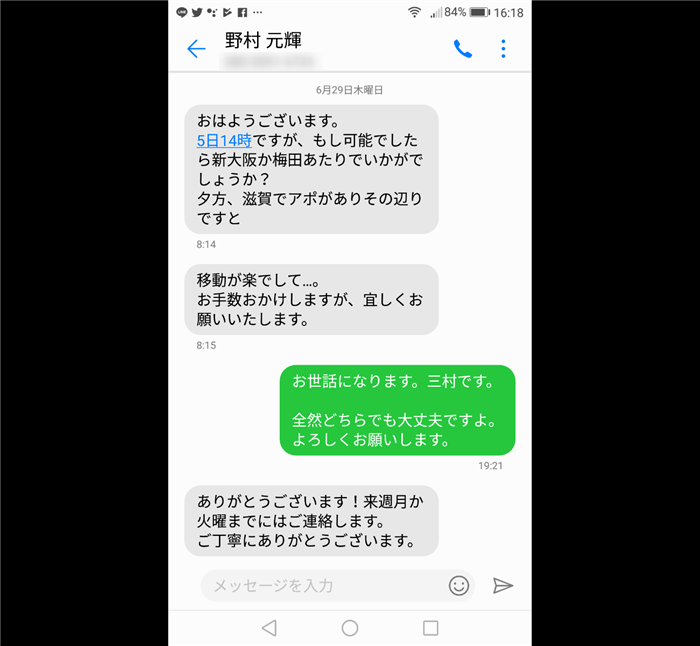

で、数日あれこれと考えていたところに、

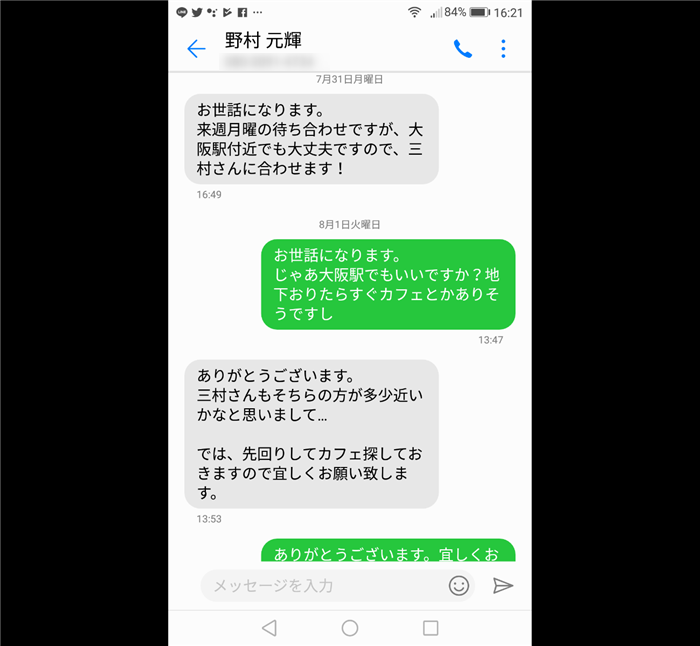

海外投資協会の代表である野村さんからこんなメールが。

たまたま関西のクライアントさんと会う予定があるので、

もしよければお会いしてお話しませんか?という内容。

わざわざ連絡くれたし聞きたいこともいっぱいあったので、

とりあえず新大阪駅の構内のカフェで待ち合わせて

聞きたかったことをすべてぶちまけさせてもらいました。

(この時は初対面で写真がないのが残念です…すみません)

1時間半くらいお話しさせてもらって、

その日は一旦持ち帰って検討してみました。

再度お会いして話をしてから申し込み

そして後日、検討しながらまたどんどん沸いてくる疑問を

メールやLINEで相談させてもらい、ある程度自分のなかで固まってきたころ。

再びたまたま関西のほうにこられてたんで連絡をいただき、

今度は大阪駅構内のスタバで待ち合わせることに。

・・・

そして当日。

[voice icon=”http://fali.jp/wp-content/uploads/2017/06/mimura.png” name=”三村” type=”l”]お久しぶりです!よろしくお願いします。[/voice]

[voice icon=”https://mimura.blog/wp-content/uploads/2017/08/nomurasan.jpg” name=”野村さん” type=”l”]わざわざご足労いただきありがとうございます。

こちらこそよろしくお願い致します。[/voice]

さっそく最終確認で気になるポイントを聞いていきます。

全部納得してから契約したいですからね。

・英語がまったく話せないけどホント大丈夫?

・満期時に引き出すときはどうしたらいいの?

・万が一途中で払えなくなった場合はどうなるの?

などなど、不安なところや迷っている点は全部質問しました。

ちなみに「契約前に気になったポイント」は記事の後半でもまとめてますので、

あとで目を通してみてください。

ここでは申し込みの流れだけに絞ります。

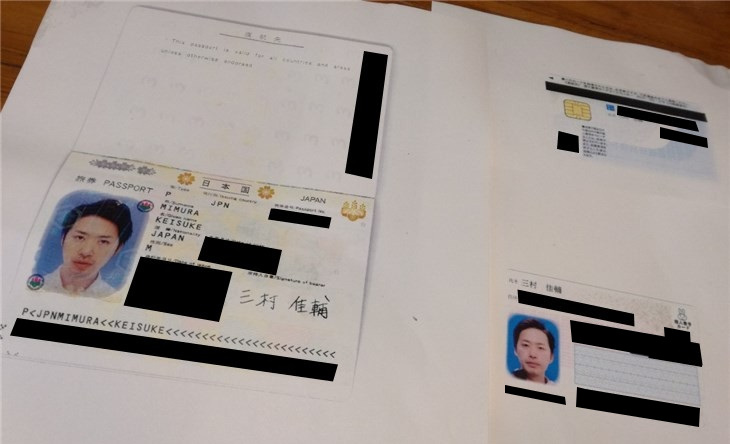

申し込みに必要なものを用意しておく

今回はもう最終確認で色々お話をきいて納得できたら

そのまま申込みまで終わらせてしまう予定だったので、事前に言われていた

- パスポートのコピー

- マイナンバーカードのコピー

- 本人確認書のコピー

- クレジットカード

- 万が一の受取人の免許証番号

これを用意してきました。

僕の場合、万が一の受取人はとりあえず妻にしておきました。

未婚の方はお母さんとかでいいと思います。

申し込みの際に決めなくちゃいけない3つのこと

で、プレミアトラストのPPを契約する際に

こちらが決めることは大きく3つ。

- 月々いくらずつ積み立てるか?

- 満期はいつにするか?

- インデックスの組みあわせはどうするか?

このあたりはいくつか候補をある程度考えてはいましたが、

その場で野村さんに相談しながら決めました。

1. 月々いくらずつ積み立てるか?

月々の積立額は契約前に決める必要があります。

最低額は200ドル(2万程度)~ですが、それ以上ならばいくらでもOKです。

満期時までずーっと支払っていくことになるので、

とりあえず無理のない額にしておくといいでしょう。

ちなみに僕も今回は最低ラインの月200ドルに設定しました。

はじめは様子をみながら、順調にいっているようなら

新規という形にはなりますが、また再度申し込んで増やしてもいいかなと思ってます。

2. 満期はいつにするか?

プレミアトラストPPの満期は10年、15年、20年、25年の四択です。

それぞれで元本確保%や満期時までに貰えるボーナスが違ってきます。

もちろん長ければ長いほど額は増えるわけですが、

僕はとりあえず今回15年満期に決めました。

理由は、15年以上ならば満期時に延長するかどうか選べるからです。

10年の場合は満期がくればそれで終わり。選択の余地はありません。

ということで、延長も選べる中で一番短い15年にしました。

3. インデックスの組みあわせはどうするか?

プレミアトラストの特徴は、新興国のインデックスを、

- S&P 500

- S&P Asia 50

- EURO STOXX 50

- MSCI Emerging Markets IMI

- MSCI ACWI IMI

- FTSE 100

- MSCI EAFE

- MSCI World

この8つから20%ずつ単位で組み合わせて最高で5つまで自由に選ぶことができます。

一体、どの組み合わせが一番パフォーマンスが上がるのか…。

ここは正直、一番迷いました。

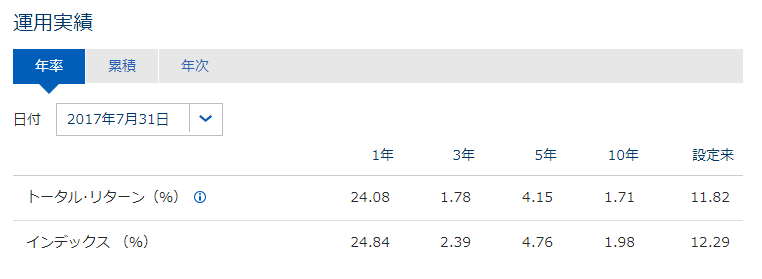

ただ、元本確保がついていることもあるし、どうせ他にも色んな商品に手を出しているので「ここは遊び心も入れちゃっていいんじゃない?」という気がしてきて結局、MSCI Emerging Markets IMI 100%で行くことにしました。

MSCIエマージングは中国を中心としたアジア、アフリカ、南米などの新興国株式です。

引用:BLACKROCK

いちおう過去の実績も見てみましたが、

年利10%とかもありますが、逆に年利マイナス12%とかもあります。

このあたりボラはでかいですが、

だいたい最終的には年利4%~7%に落ち着くんじゃないかと思ってます。

まあ最低でも140%元本確保だからいいかなと。

逆にハイリターンもあるかもしれないですし。

このへんは、僕の場合は、もう勢いですね。

考えても答えなんか出ない気がしたのでとりあえずやってみよ!ということで。

このあたり詳しくない人は野村さんと相談して決めるのもいいと思います。

すべて決まればさっそくネット申し込み

積立額と満期、インデックスの組み合わせがすべて決まれば、

さっそく申し込んでいきます。

申し込みはめちゃ簡単。

その場でネット申し込みです。

ただすべて英語表記なので、英語のできない僕にはサッパリ。

ブラウザの翻訳機能使えばなんとかなるかもですが、

このあたりは慣れまくっている野村さんにお手伝いしていただきました。

住所など個人情報をすべて入力し、

あとは毎月の引き落としに使うクレジットカード番号などを入力すれば完了。

結局この日は2時間くらいスタバで話込んじゃいましたが、

申し込みそのものは15分程度で完了しました。

申し込みが完了したら後はおまかせ

あとは、野村さんがIFAであるアミチインターナショナルとの窓口となってくれて

色々手続きを進めてくれるので、こちら側はやることありません。

当月から引き落としが始まり、満期である15年後までコツコツ積立ていくだけです。

・・・

15年後といえば、僕は48歳。

それまでにプレミアトラストで積み立てる総額は単純計算で、

2万×12ヶ月×15年=360万円

ボーナスを含めると、約415万円

元本確保140%なら、504万円

もし利回り7%で回れば、626万円

予想としてはだいたい500~650万くらいに収まる計算です。

まあ金利分は税金引かれますけどね。

これ、積み立てる額が小さいからあれですけど、

例えば月5万なら、1260~1560万円

月10万なら、2520~3130万円

くらい見込めます。

これは僕が契約した15年満期計算なので、

もちろん満期を25年にすればもっと複利パワーがきくのでもっと増えます。

[voice icon=”http://fali.jp/wp-content/uploads/2017/06/mimura.png” name=”三村” type=”l”]ちなみに、今回紹介してもらった海外投資協会さんですが、どうしても直接お会いするのが難しかったり嫌だという人はメールや電話のやりとりだけでも紹介してもらうことは可能です。

でも、野村さんの意向としては出来れば契約までに一度は顔を合わせてお話したいそうで、これまで北は札幌から南は那覇まで、クライアントさんがいれば会いに行ったそうです。

稚内とかだったらどうするんですか?と聞くと、「行く方向で^^」と言ってました笑。

まあ紹介者のほうからしてもクレーマーみたいな変なお客さんと関わり合いたくないでしょうし、僕らからしてもどんな人に紹介してもらえるのか、任せて大丈夫か、心配なところはありますよね。

まあ自由ですけど、僕的には一度会ってしゃべった方がお互いにどんな人かわかるし安心かと思いますよー![/voice]

プレミアトラストの基本情報、プラン詳細

今回僕が契約した「プレミアムトラスト」詳細を表でまとめてみました。

投資プランも実は積立だけじゃなくて一括投資とかもあるので、

自分に合うほうを選ぶといいかと思います。

会社情報

| 会社名 | Premier Trust(プレミアトラスト) |

| 日本語HP | https://premiertrustglobal.com/ja/ |

| 親会社 | Premier Assurance Group(プレミアアシュランスグループ) |

| 創業 | 1998年 |

| 本社 | トートラ(英領ヴァージン諸島) |

| 営業拠点 |

|

| 規制環境 |

|

プレミアトラストのプラン一覧&詳細

| プラン名 | 支払い方法 | 期間(年) | 特徴 |

| Provest | 定期払い | 10,15,20 |

|

| Provest Principal Protection | 定期払い | 10,15,20,25 |

|

| New Horizon | 定期払い | 10 |

|

| Premier | 一括払い | 5,7,10 |

|

| Premier Principal Protection | 一括払い | 5,7,10 |

|

今回僕が申し込んだ積立型PPプランの全貌

| プラン名 | Provest Principal Protection (プロベスト・プリンシパル・プロテクション) |

| 申込み者 |

|

| 独立した受託者 | セイブルトラスト株式会社 |

| カストディアン (有価証券の管理機関) |

スイス・ユニオン銀行(UBS) |

| インデックス選択 |

※このうち最低20%から最大で5つ選択可能 |

| 支払い期間 |

|

| 最低支払期間 | 2年間 |

| 通貨 |

|

| 事務管理費用 | 1年目から10年目までは毎年1.9%、その後は満期まで毎年0.75% |

| 毎月支払額 | 毎月200ドル(約2万円)~上限なし |

| 支払い方法 | クレジットカード引き落とし |

| クレジットカード手数料 | なし |

| 元本確保率 |

|

| ロイヤリティボーナス |

|

プレミアトラストのメリット・デメリット総まとめ

続いて、プラミアトラストPPの特徴から、メリットとデメリットをそれぞれまとめてみました。

| メリット | デメリット |

|

|

メリットかどうかは結果次第ですが、やっぱりプレミアトラストの大きな特徴の一つとしては、ボラは大きいけど上ブレが期待できる新興国のインデックスファンド(MSCI エマージング・マーケット・インデックス)も選択できるというところ。

これは他の積立型のインデックス投資にはない特徴です。

しかも元本確保もあるので、下のラインがわかるというのも安心できるポイントかなと。

一方、デメリットにある「会社自体が新しい、実績が少ない」ですが、

プレミアトラストは創業2007年、親会社であるプレミアアシュアランス社は創業1998年なので、

他の世界的に古くからある老舗に比べるとやはり実績という面では少ないのはたしかです。

例えば、イギリスの大手保険会社「RL360°」は創業150年以上なので、

「昔からみんなに愛されてまっせ感」はどうあがいても勝てないですね。

まあ個人的にはその会社の信頼度って古い新しいもたしかにあると思いますけど、

それが全部じゃないと思うのでここは飲み込んで決めました。

このあたりは個人の価値観なので、

歴史があって実績もある会社じゃないと不安…という方は

全然そういう会社を選ぶといいと思いますよ!

僕がプレミアトラストPPを選んだ6つの理由

理由1. 少額(200ドル)からはじめられる

僕は初めての海外積立がプレミアトラストだったので、

とりあえずできるだけ少額からやってみようと思って

月200ドル(2万くらい)から始められならやってみようと思いました。

他の海外積立とか保険だと最低300ドル~とか500ドル~のものも多いです。

とりあえず初めてやるもんだったらとりあえず最少額から始めてみて

良さそうなら増額なり追加なりすればいいと思うし、

無理せず継続して積立て続けることが大事なので。

理由2. 最低でも15年満期時に積立てた額の140%は返ってくる

元本確保140%というのも決め手でした。

とにかく初めてだったので、元本割れしたりするのが怖かったというのもあります。

PPなら最低でも15年後には140%以上、あとは上ブレ期待というのに魅力を感じました。

[aside type=”normal”]※「元本確保」と「元本保証」は違う!

よく勘違いされますが「元本確保」と「元本保証」は別物です。ここちょっと注意!

「元本保障」っていうのは、例えば銀行預金の1000万円まで保障しますみたいなものですね。文字通りいつでも元本は保障しますっていうもの。元本保障は出資法によって、銀行、郵便局、信用金庫、信用組合など限られた業者以外は使用することが禁じられてます。

一方で「元本確保」っていうのは、満期になれば最低限元本を払い戻せる方針のもとに運用されてるので安心してくださいねってことです。

元本保証とは違って「いつでも100%保証」ではないですが、元本金額をしっかり確保できるような仕組みで運用されるので、リスクがつきものの投資の中では比較的安心感は高いといえます。[/aside]

理由3. 新興国インデックスファンドにも投資できる

プレミアトラストPPのメリットでもお話ししましたが、

新興国のインデックスファンド(MSCI エマージング・マーケット・インデックス)も

選択できるのは今のところプレミアトラストだけ。

長期積立になるので、

これから発展しそうな新興国の伸びしろにも投資してみたかったというのも

僕が選んだ理由の一つです。

理由4. インデックスの組み合わせを選べる

先ほどの理由と少しかぶりますが、

PPなら8つのインデックスの中から最低20%ずつ、

最高で5つまで選んで自由に組み合わせることができます。

まあ結局僕はMSCI エマージング100%にしたわけですけど、

他の会社とは違って選べるのはいいなーと思いました。

ただ、インデックスなので一度選んだ組み合わせは

普通のファンドとは違って変更はできません。

理由5. 15年契約なら延長するかどうか満期時に選択できる

申込みの流れでも少しふれましたが、満期が10年、15年、20年、25年と選べて、

15年以上ならばその満期時に終わらせるか継続させるかを自分で選択することができます。

ちなみに10年満期を選んでしまうとそれができなくて、

満期時に解約という流れになります。

なので僕はつぎの15年満期で申し込んだわけですが、

この満期時に選べるっていうのはいいなーと思いまして。

満期時の年にたまたま市場が下がって運用成績が悪ければ損だし、

その時に解約しなくてもいいくらい経済的に自分に余裕があれば

さらに5年待ってからでも遅くはないかなと。

解約するタイミングを選べるっていうのは

ある程度そういうメリットもあると思います。

もちろん満期を伸ばせばその分元本確保も150%、160%になりますし、

ロイヤリティボーナスももらえます。

理由6. 貯金しておくのがアホらしいから

これはプレミアトラストを選んだ理由というよりは、海外積立をはじめた理由でもあります。

月2万くらいなら毎月貯金したり個人年金で積立とかもできるわけで。

でも日本の銀行や保険会社に預けているとクソみたいな金利なので

同じ預けるなら海外の美味しい積立や保険でまわすほうが、

短期でみるとあまり変わらなくても例えば15年20年経った時に

そこには結構な大差が生まれます。

同じ金額を同じ時間積立るなら損したくない、

どうせなら有利な条件で増やしたい。

そう思ったからです。

しかもインフレでモノの価値が上がったらお金の価値は当然下がるわけですから

円だけでただ貯めてても資産は目減りしてしまうので、

そういう意味では外貨で積立ておくとリスクヘッジにもなりますよね。

ホントに大丈夫?申し込み前に確認しておきたかった10のポイント

ここからは、僕がプレミアトラストPPに申し込むうえで事前に気になったこと、

不安で確認しておきたかったことなどを簡単にまとめてQ&Aにしてみました。

プレミアトラストだけでなく他の商品でも、

これから初めて海外投資をやっていくという人には参考になると思うので、

ぜひ目を通してみてください。

質問1. IFAは信頼できる?実績は?

今回紹介してもらったのはシンガポールの有名なIFA。

シンガポールが本社、ロンドンと東京にサテライトオフィスがあるようです。

1998年創業ということで歴史はそれほどですが、

世界中にクライアントをもつ普通に優秀なIFAとのこと。

まあプレミアトラストPPはインデックスファンドの積立なので、

IFAの優劣はあまり関係ないかと思います。

質問2. 英語がまったくできないけど大丈夫?

基本的には今回紹介してもらった海外投資協会の野村さんがサポートをしてくれますが、

提携しているIFAでもシンガポール、日本ともに日本人担当者が数名いるので

日本語だけで全然大丈夫です。

質問3. 万が一途中で積立金が払えなくなったら?

24ヶ月以内に3ヶ月間の未払いが続くと、強制解約になるみたいです。

この場合は解約返戻金もなしか、あってもごくわずかなので出来るだけ避けたいところですね。

質問4. 絶対に元本は保証される?

元本保証でなはなく「元本確保」を目指して運用されるので、

100%確実にというわけではありません。

会社の倒産やファンドの解散などがあった場合はとくにですね。

まあ投資にリスクはつきものなので、

リターンを得るためにはこの程度なら許容範囲かなと思います。

質問5. 途中で減額、増額はできる?

24ヶ月以降ならば減額や増額はいちおう可能ですけど、

今回僕が申し込んだPPのように「元本確保」を謳っている商品は

それをした瞬間に元本確保の効力を失います。

減額はとくに避けたいところですけど、

増額するなら新たに新規で入り直したほうが良さそうですね。

質問6. 満期のときの出口、具体的な出金方法は?

満期が来たら所定の用紙にいろいろ記入して、

あとは3週間くらいで指定した銀行口座に振り込まれるとのこと。

ちなみに海外銀行口座じゃなくても三井住友とか国内銀行口座でもOKです。

質問7. 万が一その会社自体が倒産した場合、積立てたお金はどうなる?

あらかじめ僕らの投資資金は、カストディアン(有価証券の管理会社)として

スイス・ユニオン銀行(UBS)で分別管理されます。

なので万が一、

プレミアトラストが破綻したとしても「信託保全」されているので、

その時の時価総額は最低でも保証されます。

質問8. 紹介者(野村さん)と何かしらの理由で連絡が取れなくなったら?

縁起でもない話ですが、例えば野村さんが

交通事故とか病気で急に死んじゃったらどうしたらいいの?っていう話。

この場合は、IFAであるアミチの日本語が通じる日本人担当者が

フォローしてくれるそうなので大丈夫みたいです。

質問9. 違法じゃない?

結論から言うと、黒ではないですが丸っきり白でもなく、オフホワイトです笑。

日本の保険業法ついて解釈や見解はいろいろありますが、

「自己責任で保険商品を選んで加入」することは保険業法が意図する範疇ではないのかなと。

もちろん僕たち自身が、海外の保険商品を十分理解したうえで自己責任で加入することが大事ですが。

詳しくは下の「日本で海外の優良商品が購入できない理由」の「金融庁による規制」で解説します。

質問10. 税金はかかる?かからない?

税金はかかります。このあたりは最近だと海外もオフショアも一緒です。

満期時には一括で着金するので、一時所得として所得税の対象になるようですね。

なので満期が来た翌年に確定申告をしないといけません。

その他の所得がなければ利子所得に対してだいたい5~10%前後とのこと。

ただ、具体的にいくら払っていくら受け取るかによって税率は変わってくるので、

このあたり気になる人は紹介者の人に事前に詳しく相談しておいたほうがいいと思います。

日本で海外の優良商品が購入できない3つの理由

最後に、なぜ日本で海外のこういった優秀な金融商品が購入できないのか?

有利な条件で資産を増やせないのか?

この理由について、大きく3つに分けて解説したいと思います。

理由1. 顧客と会社がwin-winの関係になっていない

日本の金融機関や運用会社は販売本数を増やすのが目標です。

なぜなら僕たちが支払う販売手数料、運用手数料で儲けているからです。

なので、僕たちの資産を増やすことが目的というよりは、

どうしても自分たちにとって「売りやすい商品」「儲けの高い商品」を勧める傾向にあります。

ちなみに海外の場合だと、

ほとんどのところが「預入資産の数%」といった手数料の取り方をするので、

お客さんを儲けさせることでお互いがwin-winになる仕組みになっています。

理由2. とにかく中間マージンが抜かれまくる

意外と知られていませんが、日本で販売されている海外のファンドが組み込まれている投資信託は、

残念なことに色んな中間マージンが抜かれまくってます。

投資をおこなった投資会社がまず手数料を引いて…

海外の証券会社が取次料を引いて…

日本の証券会社が手数料を引いて…

だいたい平均すると5%前後引かれて、残りが僕たちの利益になります。

これではリターンが減ってしまうのは当前。明らかに効率悪いですよね。

同じ海外ファンドでも国内の業者を通さないだけでも

1~2%程度の手数料はカットすることができるので、その分リターンは増えるわけです。

理由3. 金融庁による規制

日本の金商法や保険業法では、

海外の金融商品を国内で売ることに関しても買うことに関しても、いちおう規制されています。

保険業法186条1

日本に支店等を設けない外国保険業者は、日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約(政令で定める保険契約を除く。次項において同じ。)を締結してはならない。ただし、同項の許可に係る保険契約については、この限りでない。引用:保険業法法令データ提供システム

これは海外の金融業者に対する規制です。

なんで日本の法律ってこう、ややこしいことをややこしい表現で書くのでしょう…。

わかりにくいですよね。翻訳するとようは、

「日本に支店がない海外の保険業者さんは、

日本に住んでいる人に商品販売したらダメよ」ってことです。

保険業法186条2

日本に支店等を設けない外国保険業者に対して日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない。引用:保険業法法令データ提供システム

こちらは今度は逆に、海外の保険商品を購入しようとする日本に住んでいる人に対する規制です。

簡単に言うと、

「日本に住んでいる人でも別に海外の保険入ってもいいけど、

いちおう内閣総理大臣の許可もらってね」です。

ちなみに、186条の2に違反した人(つまり内閣総理大臣の許可なしに契約した人)は、

保険業法337条1の規定「50万円以下の過料に処する。」の対象になります。

逆にいえば「50万払えば海外の保険入ってもOK」ととれなくもないですが(笑)、

正直このあたりはグレーな部分で黙認されているのが現状です。

日本に住んでいる人で海外の保険に入ってる人はごまんといるわけですし、

金融庁から「こら!ダメじゃないか!罰金50万ね!」なんておとがめ話は前例がありません。

どうしても心配で気になるという人は

内閣府に電話して許可もらってみるのもいいと思いますけど、

軽くあしらわれたという話をよく耳にします。

「もしもし、海外の保険に入りたいので総理の許可が欲しいんですけど」

「どうぞ好きにしてください。ガチャ…」

…まあ、こんなもんです。

もちろん今後規制が厳しくなったりする可能性はあるかもしれませんけどね。

じゃあなぜ、そもそも僕たち日本居住者が海外の金融商品を契約したらダメなのか?

これにはちょっと理不尽な理由があります。

| 日本借金だらけ(世界一) ↓ 国債を発行することでまかなっている ↓ 主に国内の金融機関に国債を買ってもらう ↓ でも海外の金融商品が入ってくると ↓ 日本の金融商品がショボすぎてみんなそっちに流れる ↓ 日本の保険とか売れなくなって金融機関が潰れる ↓ 国債買ってもらえなくなる ↓ 日本の借金まかなえなくなる ↓ 日本の財政が破綻する ↓ それはヤバイ ↓ 海外の金融商品を国民が契約しないように法規制する ↓ そもそも情報すら規制しまくって流さない(洗脳) ↓ 日本国民は日本のショボい金融商品しか当たり前のように選べない ↓ しかも今の若い人達は老後年金すら怪しい ↓ 多くの人がかなりの確率で貧困生活に陥る ↓ これっておかしくない? |

僕はこういったこともあり国には任せてられないなという思いから、自分の資産は自分で守りながら構築していくしかないと思ってます。

それでもあなたは、このまま日本だけで資産を運用したいですか?

まとめ ~意外と簡単に海外投資ははじめられる~

さて今回は、僕がやってる海外積立投資の一つであるプレミアトラストPPについて、申し込みの流れから商品の詳細、メリット・デメリット、契約前に知っておきたいポイントなどザッとまとめてお話しました。

どうでしょう。あれ?意外と大したことないなってなりません??

僕も実際にはじめるまでは「海外投資=ハードルが高くて難しい」というイメージを漠然と持ってて中々一歩を踏み出すのにビビッてたのですが、いざ本気で動いてみるとあっさり簡単に始めることができました。

なのでもし同じように、

- 海外で積立保険やインデックス積立をはじめたいけど不安が拭えない

- 具体的な申込みまでの流れがいまいちわからない

- プレミアトラストって聞いたことあるけど実際どうなの?

という人は、こんな僕の体験談もぜひお役立ていただければと思います。

で、今後ですが「どうなの?実際プレミアトラストPPの運用今どんな感じになってるの?順調?」っていうところも気になる人はいると思うので、今後FALIでは途中経過として運用実績とかもお話ししていければなと思います。

また、もちろん今回紹介したのはほんの一例であって、これ以外にも海外投資は僕もいくつかやっているので、他に面白いものがあれば今後こんな感じでぶっちゃけながら紹介していきます。

「金融庁による規制」のところでもお話しましたが、日本だけで普通に生活していると自分から手を伸ばさない限りは中々こういった情報は入ってきません。

でも、何もしないでこのまま国や政府に自分の将来を任せるなんて不安じゃないですか?

とくに今の僕らの年代は、貰えるかどうかもわからない年金なんてあてに出来ないし、自分の将来のお金は自分で作っていくしかありません。

そのための手段としても、リスク分散という意味でも、海外にある魅力的な保険や積立は利用しない手はないと思います。

ということで、共感していただける方はぜひ一歩踏み出して一緒に、今のうちからコツコツ着実に資産を作っていきましょう。

最後までご覧いただきありがとうございました!

[aside type=”warning”]

2020年末~PAグループのヘルス部門の会社が倒産してそのしわ寄せがグループ全体にきています。プレミアトラストも年末から2021年7月現在でも積立てがストップしたまま、監査法人が入って清算金どうなるかや新プランへの乗り換え?訴訟の話など、未だにまとまらないまま宙ぶらりんな状態が続いています。このような状況でももちろん投資は自己責任ですので仕方がない部分もあり最終は自分のミスとは思いますが、あまりにも不透明な実態や誠実とは決していえないPA側の対応に困惑しているのは事実です。プレミアトラストはとりあえず現段階では契約できないし新規で契約できる状態になったとしても個人的にはおすすめできません。私自身は清算金にもよりますが解約する方向で考えています。途中経過も含め、詳細は話が進み次第僕のブログのほうで報告させていただきますね。

2021/08/24追加

プレミアトラスト破綻!ヤバ過ぎるずさん経営…僕は解約(清算)することにしました。

[/aside]

[aside type=”normal”]お知らせ

初note書きました!

- 日本をとりまく現状と、年金システムの今後

- すでに絶滅してしまった日本の終身保険

- 海外保険をつかった超堅実な資産構築

- 僕が加入している海外保険の一例を紹介

についてお伝えしています。

※10本限定100円です。数量に達したら段階的に価格を引き上げていく予定。

100円分くらいの価値はあると思いますw

(値段上がるとプレッシャーだから興味ない人は買わないでね)

[/aside]