どうも、三村です。

突然ですが、あなたは「保険」入ってますか?

保険といえば、万が一のときにまとまったお金を保証してくれたり、

個人年金のような形で控除を受けながら積立てていき老後の生活費にあてたりするもの。

先行きがわからず予期せぬトラブルに見舞われがちな長い人生、

少しでも将来に向けて安心を確保しておきたいというのはみんな同じだと思います。

かくいう僕も、最近とある保険に加入しました。

といっても日本のじゃありません。

タイトルでもわかると思いますが

今回僕が購入したのは香港籍を持つ保険会社の終身保険です。

詳しい内容は後述しますが、

掛け金に対しての返戻金は20年後には約2.5倍、40年後になると約9倍になるというもの。

しかも引き出すときは複利パワーを活かしながら分割で取り崩せるので、

うまく満期までフルに活用すれば払ったお金の何十倍という額を得ることになります。

・・・

そんなうまい話あるか!

と思われる方もいるかもしれませんが、

たしかに日本の保険ではあり得ない話ですけど、

香港など海外ではうまい話しどころかごく普通にある保険の話です。

まあ、普通に日本で生活している限りは自分から探しにいかないと中々入ってこない情報も多いので、ぜひ今後保険を検討されてる方は選択肢の一つとして知っておいていただければと思います。

また、もし現状で何かしらの日本の保険に今入られている方は

ぜひ自分の保険プランと比べながら読んでみてください。

海外の保険商品がいかに魅力的かということと同時に、

日本の保険商品が世界基準でみるとどれほどショボいかがわかると思います。

香港の終身保険契約までの流れを簡単に解説

まずはじめに契約完了までの大まかな流れを説明しておくと、

| 香港にいく(紹介者同行) ↓ IFAにいって商品説明を聞き契約サインをする ↓ 帰国後、国際送金する ↓ 2週間ほどして保険証書などもろもろが届く ↓ 完了 |

こんな感じです。

簡単でしょ?

香港にいくのだけちょっと面倒かもしれませんが、

日本では加入できないのでこればっかりは仕方ないです。保険業法があるので。

んじゃここから、具体的に契約の流れがどんな感じか?

写真も見ながらさーっと流し読みしてみてください。

香港にいく

日本(関空)から飛行機でだいたい4時間くらい。

香港国際空港に到着。

空港ロビーで紹介者の方と待ち合わせ。

今回同行していただくのは海外投資協会の野村さんです。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/01/mimura11.jpg” name=”三村” type=”l”]こんにちわ!お疲れ様です!本日はよろしくお願いします。[/voice]

[voice icon=”https://mimura.blog/wp-content/uploads/2017/12/2017-12-04_14h07_37.png” name=”野村さん” type=”l”]お久しぶりです!こちらこそよろしくお願いします。

じゃあとりあえずホテルチェックインして荷物預けてから行きましょうか![/voice]

野村さんと合流し、さっそくホテルに向かいチェックイン。

少しゆっくりしてからIFAに向かいます。

IFAにいって商品説明を聞き契約サインをする

IFAっていうのは、簡単にいうと資産運用専門の独立した機関です。

金融商品の販売とかはしてないので、

顧客の代わりに資産運用をしてその手数料だけで成り立っているいわば運用専門のプロですね。

今回契約する商品は純粋に保険商品なのでIFAの運用はないのですが、

そのIFAの日本人スタッフの方経由の紹介という形で申し込みました。

僕は英語も中国語もまったくできないので、

間にIFAの日本人スタッフの方がいてくれると助かります。

香港島にあるIFAに到着。

もっとこじんまりしたオフィスを想像していましたが、

意外と広くてめちゃくちゃ綺麗なビルの中に入ってます。

中に入ると日本人スタッフのお姉さんが迎えてくださって、

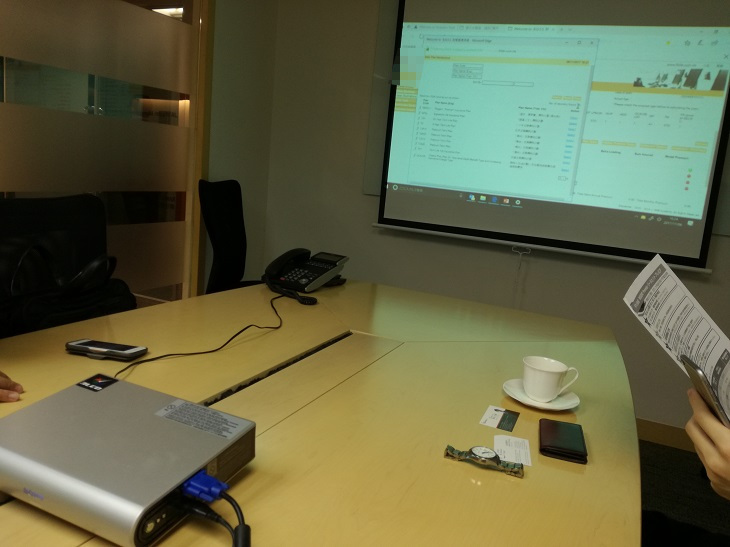

さっそく応接室みたいなスクリーンのある部屋で商品説明を聞きます。

30分くらい今回目当ての香港籍保険会社の説明や商品説明をしてもらって、

そこから質問タイムだったりシュミレーションしてもらったり。

日本人スタッフのお姉さんもめっちゃ気さくで話しやすい方だったので、

とりあえず思いつく限りの疑問や質問をすべてぶつけてみました(後ほどまとめてます)。

あと、

どのくらいの掛け金で何年後にどのくらいになるのか?

60歳あたりから取り崩したとしたら毎年いくらくらいになるのか?

などなど、5パターンくらいシュミレーションとかもしてもらいながら

具体的なイメージを固めていきました。

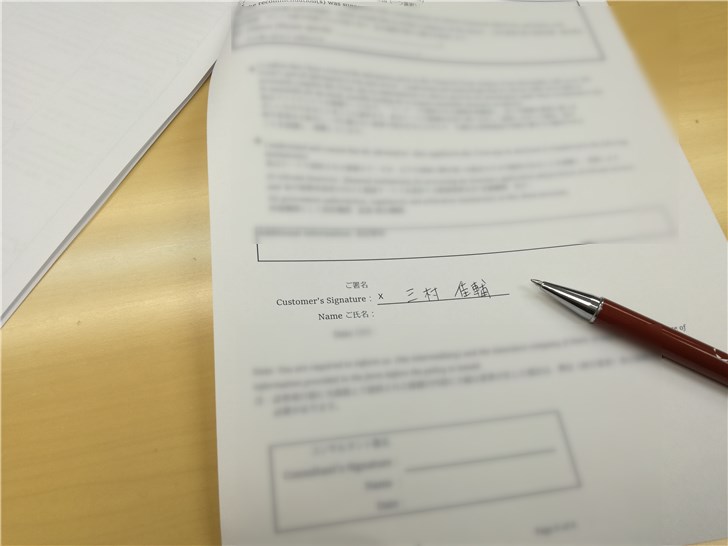

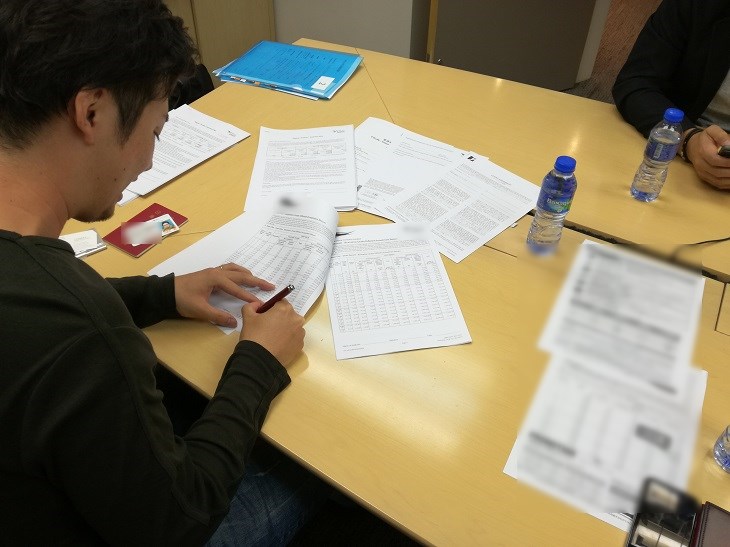

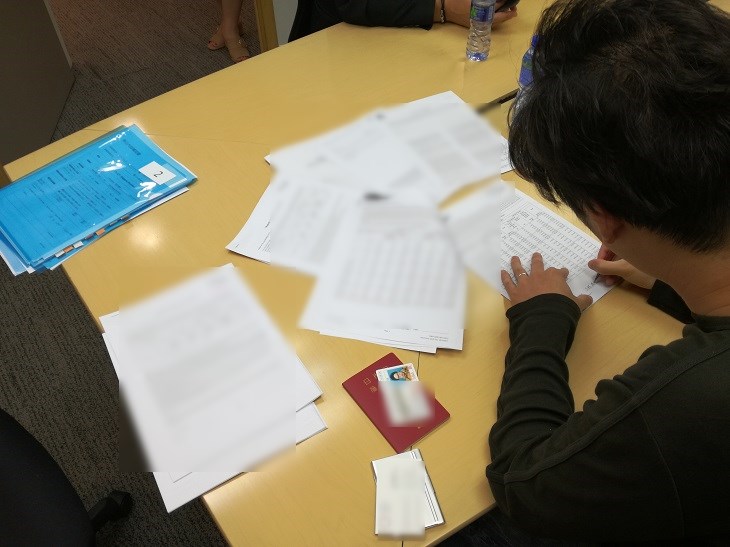

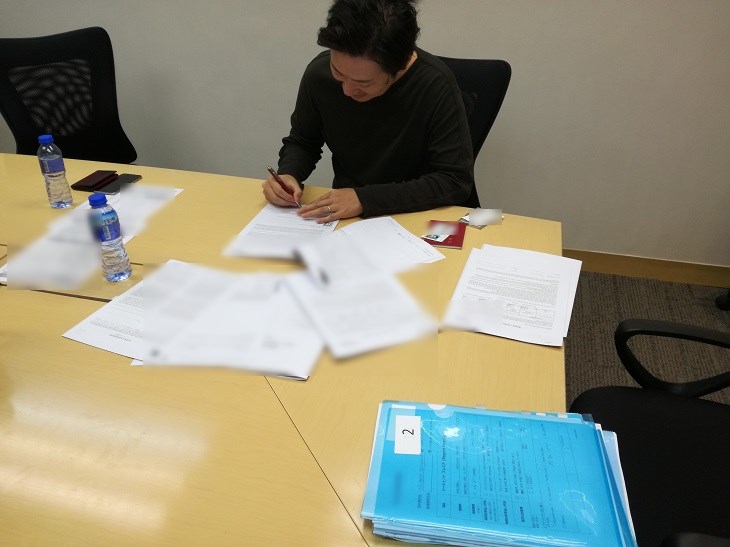

そして最後に、書類に必要事項の記入やサインをしていきます。

サインする箇所がとにかく多いのでちょっと疲れる……。

……多いなあこれ。

まだある……。

いつ終わるんだ。

この時僕はまだいくら投資するか金額を決めてなくて3パターンくらい候補があったので

後日選べるように通常の量×3倍の書類にサインしました。

とにかく手が疲れます。

たまにこんな感じで、何かしらの契約するときとかって自分の名前とか住所

ひたすら書かないといけないことって誰でも経験あると思うんですけど、

同じ文字繰り返し過ぎるとだんだん、「あれ?こんなだっけ?」てなりません?

わかんなくなっちゃうやつ。

あれです。

よし!終わった!

やっとすべての書類にサイン完了。

控えをもらって、あとは日本に帰って金額を振り込んでからのスタートとなります。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/01/mimura11.jpg” name=”三村” type=”l”]ちなみに、契約するかどうかはまだ決めてないけどサインだけしておいて日本に帰国してから後で決めたいってのもアリです。

契約には確実に香港で本人がサインしたという事実が必要なので、とりあえず名前だけ書いて保管しておいてもらって契約タイミングはあとで決める人とかも多いみたいですよ![/voice]

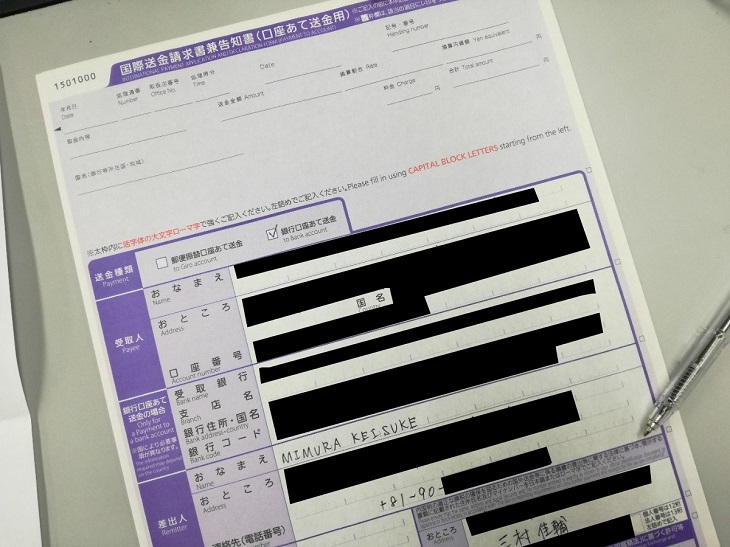

帰国後、国際送金する

帰国から数日後。

野村さんに連絡を取り合いながら保険会社の口座に投資金額を振り込みます。

ちなみに詳しくは後述しますが僕は積立てではなく一括で払込みたかったので、

国際送金手数料の比較的安い郵便局で支払いました。

手数料2,500円で1万$以上の場合は中継手数料10$かかるので、

送金額は拠出金+3,500円くらいだったと思います。

たしか他の銀行送金とかだと、

調べてもらえばわかりますが4,000~7,000円くらいかかったと思うので、

まあ海外に送金するなら郵便局が今のところ安いかと思います。

ちなみにゆうちょの口座がなくても、現金持っていけば送金できます。

入金はクレジットカード引落しも可能ですが

手数料として2%ほど取られるのでオススメしません。

額が大きくなればなるほど手数料もバカ高くなっちゃいます。

こんな感じで、

海外にお金を支払うときは送金方法や機関によってかなり手数料に差が出るので

事前にネットで調べるなり詳しい人に聞くなりしてやったほうがいいですね。

無事送金手続きが完了したら、

あとは控えPDFを野村さんに送ってIFAに取り次いでもらいます。

あと、死亡保障受取人として僕は妻を設定したので、

帰国してから妻のパスポートコピーをPDFで野村さんに送りました。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/01/mimura11.jpg” name=”三村” type=”l”]死亡保障受取人ですが、親族以外の第三者でも受取人として設定はできます。ただこの場合、死亡証明を身内の方にとってもらう必要が出てくるのでちょっと面倒です。

死亡証明を身内の方に一旦提出してもらって、死亡保証金は登録している第三者が受け取るという形ですね。[/voice]

2週間ほどして保険証書などもろもろが届く

で、

入金が確認されればあとは2週間ほどで保険証書が発行されて

クーリングオフに関する書類などと一緒にこんな感じで一式送られてきます。

このあたりからもう保険はスタートされていることになります。

あとは何もせずにただ月日が過ぎるのを待つのみ!

[voice icon=”https://mimura.blog/wp-content/uploads/2018/01/mimura11.jpg” name=”三村” type=”l”]保険証書を含め送られてきた書類一式は必ず失くさないよう大事に保管しておきましょう!今後住所変更など何かしらの手続きのときに必要になるので![/voice]

最後に、今回の保険契約に必要な持ち物をまとめておきます。

[aside type=”normal”]今回の香港籍保険契約に必要な持ち物

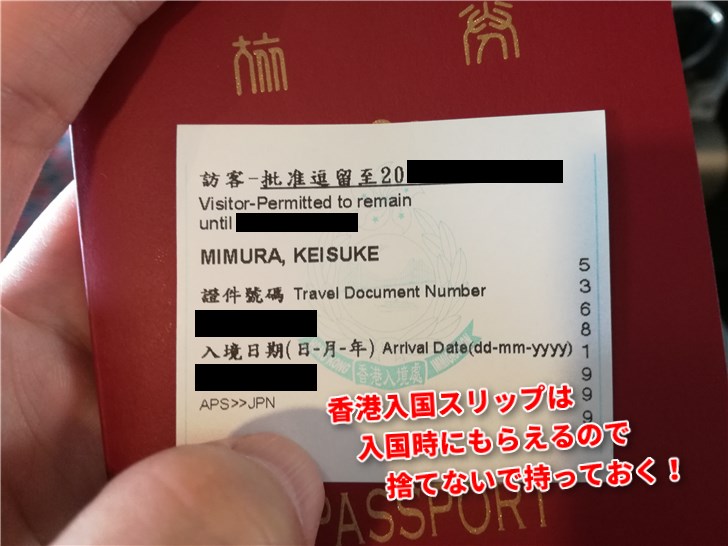

- パスポート(※当日必要)

- 香港入国スリップ(※当日必要)

- 運転免許証orマイナンバーカード(※当日必要)

- 死亡保障受取人のパスポートコピー(帰国後でもOK)

- クレジットカード(積立の場合)[/aside]

今回投資した香港の保険商品詳細

| 商品名 | ※諸事情により伏せています |

| 申込み年齢 | 0歳(生後15日)~65歳 |

| 払込期間 | 2年or5年(前納割引あり) |

| 通貨 | 米ドル建てのみ |

| 最低拠出金 |

(一括で前納する場合は最低10,000米ドル~) |

| 支払い方法 | 一括or分割どちらでもOK

|

| 前納割引 |

|

| 死亡保証金 | 初年度は払い済み保険料の105%、その後9年間毎年3%増え最高132%

10年目以降は返戻金が死亡保障を上回るため、 |

僕がこの香港籍の保険に投資した7つの理由

1. 返戻金の増加率がえげつない

冒頭でも軽く触れましたが、今回この保険に投資しようと決めた一番の理由がこれです。

返戻金の増え方がすごい。

2年払いと5年払いでも返礼率は変わってくるのですが、

例えば年間10,000ドル払う場合を表で比較すると……

| 年数 | 2年払い | 拠出金総額に対して | 5年払い | 拠出金総額に対して |

| 15年 | 37,804$ | 1.9倍 | 83,516$ | 1.7倍 |

| 20年 | 52,937$ | 2.6倍 | 121,462$ | 2.4倍 |

| 30年 | 105,356$ | 5.3倍 | 242,251$ | 4.8倍 |

| 40年 | 192,267$ | 9.6倍 | 451,657$ | 9倍 |

40年で9倍ってすごくないですか?

日本の保険だと増えても満期でだいたい1.2、1.3倍とか。

しかも分割で受取る形が日本だと普通ですが、

この保険なら一括か分割か選ぶこともできます。

2. 死亡保障金がどんどん増えていく

10年目までは死亡保証金は最高で132%に設定されていますが、

それ以降は死亡保証金よりも返戻金のほうが上回るのでそちらが実質の保障金になります。

実は海外の保険は死亡保証金が増えていくのが当たり前なのですが、

日本の保険はいくら払い込んでも死亡保証金は一定です。

このあたりも日本の保険が魅力的じゃなくなってる要因の一つですね。

3. 損益分岐点が早い

今回投資した保険商品は最短6年目と

損益分岐点がめちゃくちゃ早いのが特徴です。

2年払込みだと6年目、5年払い込みだと8年目ですね。

同じような商品でいうと、例えば同じ香港の保険でもSL社だと

だいたい損益分岐点まで12年くらいかかるので、ほぼ倍の早さとういことです。

4. 契約期間が超長いので分割で取り崩すときも複利パワーが利く

契約期間は最長で128年です。

数字だけ見るとよくわからないかもしれませんが、今回契約した保険では被保険者の名義を自由に変更できるので、ようは子供や孫などに名義変更することによって親子2代、3代で資産の継承ができるとうことです。

また、将来の受取を一括か分割かで選べるのですが、

分割で年金受取にするのとかなりお得になります。

少しずつ分割で受取ることによって、残りの資産も常に複利運用されて増え続けていくので

最終的には元本の何十倍という金額がトータルでは受け取れることになります。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/01/mimura11.jpg” name=”三村” type=”l”]日本居住者は日本の税制が適用されるので、例えば子供や孫に名義変更したときは相続税や贈与税の対象になります。納税義務はきっちり発生しますからね![/voice]

5. 前納割引や年利上乗せボーナスがあった

新登場キャンペーンだったのか、僕が契約したときは色んなボーナスが充実していました。

もちろんそんなのなくても十分魅力的ではあったのですが、

特典金利や前納割引でさらにやる気になったというのもたしかです。

キャンペーン中は色んなボーナスやオブションがあり何かとお得なことがあるので、

そういった部分も紹介者の人に確認しておくといいですよ。

6. ポートフォリオに無難な保険商品も組み込んでおきたかった

僕の場合はどちらかというとアグレッシブな投資の割合が多かったので、

ファンド運用に左右されない無難な保険商品も持っておきたかったのもあります。

日本の保険ももちろん検討しましたがどれも大したものがなかったので、

リスク分散も含め海外の保険のほうがどう考えても魅力的に思えました。

7. 商品自体が新しいのでまだやっている人が少なかった

実は以前からずっと今回の保険商品は気になってたんです。

でも出来たばっかりの新商品ということで周りに実際やってる人が少なくて、

正直なかなか有力な情報が集まらなかったんですよ。

ならもう自分でとりあえずやってみて、絶対同じように気になってる人はいると思うし

そういう人に情報シェアできれば役に立てるんじゃないかと思ったのもあります。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/01/mimura11.jpg” name=”三村” type=”l”]ちなみにIFAスタッフさんの話によると、日本人はまだ少ないけどわざわざ香港に来てこの保険を入って帰る中国人が今めちゃくちゃ増えてるそうです。

これから日本人もどんどん増えてくるかもしれませんね。まあ日本人拒否の規制が今後かからなければの話ですが。[/voice]

よくある疑問&確認しておいた11のポイント

1. そもそもその保険会社って大丈夫?実績や格付けは?

会社名は伏せますが、前身も含まれば創業から200年近くの歴史を持つ保険会社です。

世界的な金融機関としての格付けも調べましたが、

A.M. BestでA-、Moody’sでBaa3、Fitch RatingsでA-です。

まあわかりやすく日本の保険会社でいうと、

みなさんご存じの日本生命よりちょい下くらいをイメージしてもらえればOK。

2. なんでこんなに高い返戻金や死亡保障を実現できるの?

今回の保険会社の大元となるグループは、

顧客から集めたお金でファンド運用や事業投資をメインにしているので

そこで出た利益を顧客に還元しているような形です。

投資先の分野もさまざまで、鉱業、資材、消費財、農業、設備、

新興産業、サービス、医療など270以上のさまざまな企業に

300億元(約5190億円)以上もの投資をしているグループです。

3. 中国語も英語もまったく話せないけど大丈夫?

僕が今回お世話になったIFAでは、

日本人スタッフも数名いるので日本語だけで十分対応できます。

このあたりはIFAによりけりなので、

せめて英語ができれば大体問題ないですが僕のように英語もできない人は

日本人スタッフがたくさんいるところにお願いしたほうが無難です。

4. IFAに任せて大丈夫?

今回僕がお願いしたIFAは日本人スタッフも多いので

英語ができない日本人で海外投資したい人とかは結構利用されてる人多いと思います。

もちろん運用実績でも悪い噂は今のところ聞いたことないです。

(運用悪いIFAとかは色んな人から同じ名前を頻繁に聞きますが…)

実際に今回オフィスも訪問させてもらいましたが、予想以上にちゃんとしてる印象を受けました。

何となくもっと小さなビルの雑なオフィスでやってるようなイメージがあったので(汗)

まあそもそも今回の投資は純粋な保険商品なので

IFAが運用云々といったことは関係ありません。

なので実質はサポート業務メインでお金は全部保険会社に預けられている形です。

5. 満期のときの出口、具体的な出金方法は?

日本の銀行口座さえ持っていれば、

満期が過ぎれば自由に一括・分割受取りが可能です。

もちろん海外の銀行口座でもOK。

できれば出来るだけ長年寝かせて複利で増やしたうえで、

分割で受取っていくのがベストですね。

残金もずっと複利でまわってくれるので、

なだらかなカーブを描きながら減っていくイメージです。

6. 香港の保険会社って倒産とかしないの?

過去今まで香港の保険会社が今倒産したという前例がないので

潰れる可能性としてはかなり低いかと思いますが、

万が一そうなった場合でも、合併や買収などによって保険契約は引き継がれます。

日本ではこれまで保険会社が破綻した例がありましたが、

香港の保険会社はさすがに強いですね。

ちなみに中国の規制によれば、今回の保険会社の大元グループは

90億人民元(約1500億円)の債券を発行することも認められています。

7. 契約途中で増額とかできるの?

契約時に拠出金を決めてしまうので、途中での増額はできません。

どうしても増額したいという場合はまた新たに新規契約という形になります。

8. HSBCなど香港の銀行口座も持っておいたほうがいい?

持っておくと便利だし為替リスクなどは避けられますが、

海外の口座開設や維持にはお金もちょっとした手間もかかります。

しかも最近は一年間何も入出金がなければ凍結されたりもするので、

本当に必要じゃなければ作る必要はないかなというのが現時点での考えです。

ただ、年々日本人の口座開設が難しくなってきている現状を考えると

早めに作っておくのも一つなのかなと思いますが。難しいところ。

9. 紹介者(野村さん)と何かしらの理由で連絡が取れなくなったら?

紹介者の方に万が一のことがあったときは、

IFAの日本語ができるスタッフの方と直接連絡が取れるのでこのあたりは問題ありません。

日本人スタッフも一人じゃなく複数名いるみたいなので、

もちろん英語ができなくても大丈夫っぽいです。

10. いちおう確認だけどホントに合法なの?

日本の保険業法では、日本人居住者が海外の保険に加入するには

内閣総理大臣の許可が必要となっています。

もし許可なく加入した場合は50万円以下の罰金です。

なので、僕のしていることは白か黒かでいうと黒になるでしょう。

ただこの保険業法、すでに形骸化していて時代に追いつけなくなっています。

海外の保険に加入している人なんか日本にも数万人、数十万人いるわけですから、

それを一人一人取り締まることなんかとてもじゃないけど無理なんですよね。

事実、金融庁からお咎めを受けたという前例はありません。

11. オフショアだから名義変更しても相続税や贈与税はかからない?

先ほどもちょっと触れましたが、

日本居住者である限り納税の義務は発生します。

税制も香港ではなく日本の税制が適用されるので相続税、贈与税は納めましょう。

香港籍保険の考えうる5つのデメリット

1. 途中解約すると損する

これは香港など海外保険に限らず日本の保険でも当たり前のことですが、

満期前に途中解約すると解約金が発生したり元本割れしたりします。

長期目線で計画的なプランを立てましょう。

2. 日本円で引き出す場合は為替リスクがある

拠出金はUSドルまたは香港ドルになるので、

返戻金を日本円で引き出す場合は為替の影響を受けて損する可能性もあります。

もちろん海外の銀行に振り込んでもらって

そのままドルで使うなら問題ありません。

3. クレジットカード手数料が高い

これは一括ではなく分割で支払う場合ですが、

分割支払いは基本的にクレジットカード引落しになります。

その際には手数料が2.2%もかかります……。

これはちょっと痛いので

やるなら個人的には一括で前納するほうがオススメ。

4. 香港まで行く渡航費がかかる

保険業法上、日本での契約が出来ないので

どうしても香港には行かなくちゃなりません。

ちなみに契約者の変更は日本からも手続きできますが、

被保険者の変更はこれも香港内でやる必要があります。

※追記

あるスキームを使えば渡航の必要はなく国内からの契約も可能です。詳しく知りたい方は直接DMください。

5. 長期すぎる契約は時代に対応できなくなる可能性も

たしかに複利運用は時間をかければかけるほど雪だるま式で増えていくわけですが、

長期でしか出口のない投資は逆にリスクも高まります。

というのも、

例えば20年30年後に今のお金の価値やシステムが

そのまま続いているとは限りません。

そういった意味でも、FALIでは長期投資といえど

最長10年くらいを目途に回収できることを目指しています。

それ以上長いスパンで投資を行うことは時代に対応できずに

リスクを高めることにもなるので注意が必要です。

まとめ

いかがでしたでしょうか?

今回は僕が加入した香港の保険についてお伝えしました。

最後にいくつか考えうるデメリットもお伝えしましたが、

それでも日本の学資保険や養老保険やるくらいなら全然こっちのほうがリターン大きいです。

香港までの渡航費やもろもろの手数料なんかは余裕で回収できますからね。

日本のしょぼい保険だらけの中で

「どれがいいのかな…」なんて迷ってる場合じゃないですよ。

いやほんとに。

海外に目を向ければ日本より良いのなんて山ほどあります。

[voice icon=”https://mimura.blog/wp-content/uploads/2018/01/mimura11.jpg” name=”三村” type=”l”]イメージとしては海外の保険って日本の保険とは違って、どちらかというと「もしもの時」というより「投資」という感覚を持たれるといいかと思います。

もちろん保険としての死亡保障などもついてますが、それよりも数十年後の老後資金として返戻金を複利運用で増やしつつ、年金のように受け取っていけるところに大きなアドバンテージがあるので。[/voice]

今の僕ら世代って、

たぶんですけど老後の年金なんか期待できないじゃないですか。

結局国には任せておけないし、一人ひとりが自分たちでどうにかするしかない。

かといって日本のしょぼい保険で個人年金なんか積立てても全然増えないし、

老後の問題って結構深刻だと思うんですよ。

どうせ同じ金額で同じ期間積立てるなら海外の保険のほうが遥かに内容も魅力的ですし、

複利効果で効率も何倍もいいわけですから。

それに何より、日本経済が万が一ダメになったときでも

海外に資産を分散させておくことでリスクヘッジにもなりますしね。

ということで以上!

もし今回お伝えした香港保険のこと、もちろんそれ以外でも「もっと詳しく知りたい」とか「ココがわからない」など質問ある方は、

僕は保険屋さんじゃないので細かい数字や専門的な説明はできませんが、ご相談や出来るかぎりの情報提供ならいつでもさせてもらいます。

↓どっちからでもお気軽にどうぞ~。

[aside type=”normal”]お知らせ

初note書きました!

- 日本をとりまく現状と、年金システムの今後

- すでに絶滅してしまった日本の終身保険

- 海外保険をつかった超堅実な資産構築

- 僕が加入している海外保険の一例を紹介

についてお伝えしています。

※10本限定100円です。数量に達したら段階的に価格を引き上げていく予定。

100円分くらいの価値はあると思いますw

(値段上がるとプレッシャーだから興味ない人は買わないでね)

[/aside]