どうも、三村(@MimuraKeisuke)です。

今回は、THEOとTHEO+docomoの違いについてまとめてみました。

この記事を読めば、

などが分かるようになります。

んじゃさっそく本題に入りましょう。

THEOとTHEO+ docomoの違いは?

THEO+ docomoとは、株式会社お金のデザインがサービス提供するロボアドバイザーTHEOとdocomoが業務提携して、2018年5月16日から始まったサービスです。

コマーシャル動画がこちら。

https://www.youtube.com/watch?v=2lCAMzgjee0

まあ簡単に言うと、docomoとTHEOが手を組んでお互いの契約者増やそう!というわけです。

もちろん僕ら利用者サイドにもメリットがあって、それが「THEOで資産運用するだけでdocomoのdポイントが貯まる」です。

メインターゲットはドコモ回線利用者を対象にしていますが、ドコモ回線を利用していない人でも一応dポイントはもらえます。ドコモ利用していないと少なめですけどね。

dポイントって、僕自身はあまり使ってなくて何ができるのか知らなかったので少し調べてみたのですが、こんな感じ。

詳しくはこちらのドコモ公式サイトで確認できます。

で話を戻すと、

THEO+docomoでは他にもちょっとしたサービスもあってこれは次項でまとめて解説しますが、THEOとTHEO+ docomoの一番大きな違いとしてはこの「dポイントが貯まるかどうか」だけです。

肝心の資産運用に関する機能や成績に関して違いはありません。

あくまでオプション的なサービスの違いだけ。

THEOにはないTHEO+ docomoの特徴3つ

https://www.youtube.com/watch?v=ZsEKdwDRzeQ

こちらの動画の後半部分を見ればわかりやすいと思いますが、先ほども少し触れたとおりTHEO+ docomoの特徴について以下まとめておきます。

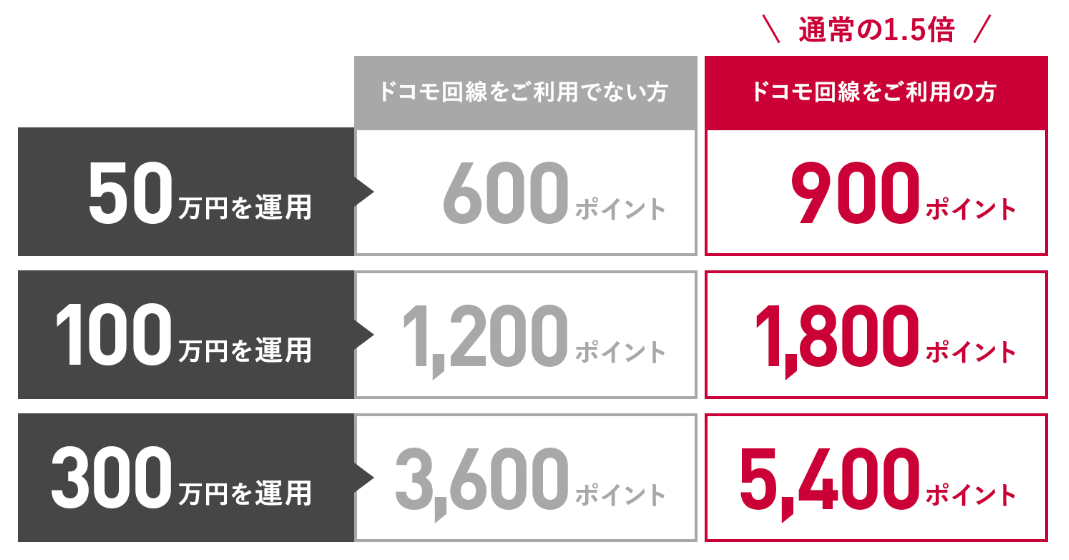

特徴1. 資産運用額に応じてdポイントがもらえる

THEO+ docomoでは資産運用額に応じてdポイントが毎月付与されます。

[aside type=”normal”]ポイント還元率は?

- ドコモ回線の人・・・資産運用額1万円につき毎月1.5ポイント

- ドコモ回線以外の人・・・資産運用額1万円につき毎月1ポイント[/aside]

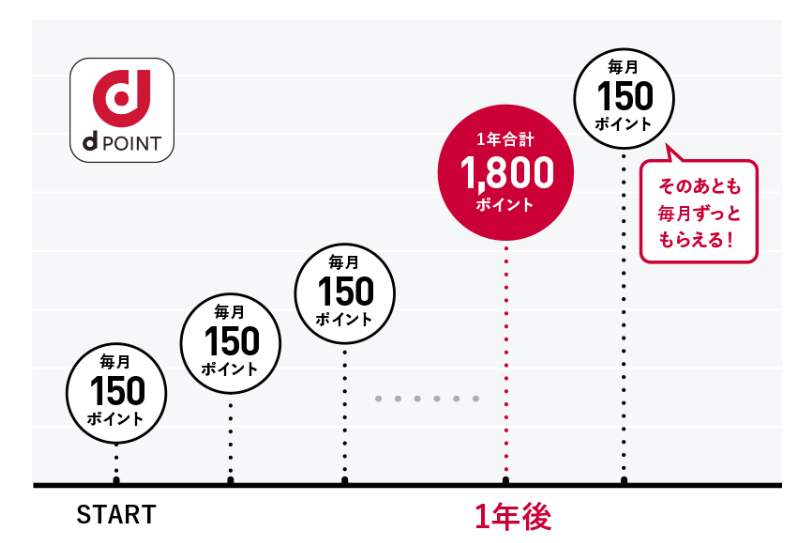

例えば、docomoのケータイを使ってる人が100万円資産運用するとこんな感じ。

1万円=毎月1.5ポイントなので、100万円=毎月150ポイント。

一年で1,800ポイント貯まる計算になります。

ドコモ回線じゃない人の場合は毎月100ポイントになるので、一年で1,200ポイントです。

いちおう細かい規定もあるので載せておきます。

[aside type=”warning”]dポイント付与に関する細かい注意点

※ 運用状況により預かり資産額が変動する。dポイントは変動した預かり資産額に応じて付与される。

※ 月末の預り資産額をもとに算出。小数点以下のポイントは切り上げ。

※ 預り資産額3,000万円以上は預り資産1万円につき0.75ポイント(ドコモ回線以外の人は0.5ポイント)付与する。

※ 投資一任運用報酬の徴収から2ヶ月以内にポイントを付与する。

※ 月末時点でドコモ回線を解約している場合は、預り資産1万円につき1ポイントとなる。

※ dポイントクラブを退会した場合、またはdポイントクラブ会員資格を喪失した場合はポイントは付与されない。[/aside]

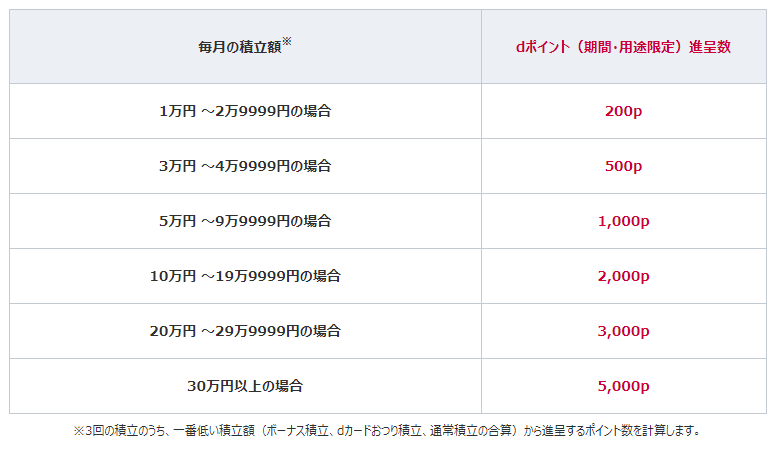

ちなみに他にも、どれくらいdポイントが貯まるのか?

運用金額と運用年数でもいくつかシュミレーションしてみたのがこちら。

| 1年後 | 3年後 | 5年後 | 10年後 | |

| 50万円運用 | 900pt

(600pt) |

2,700pt

(1,800pt) |

4,500pt

(3,000pt) |

9,000pt

(6,000pt) |

| 100万円運用 | 1,800pt

(1,200pt) |

5,400pt

(3,600pt) |

9,000pt

(6,000pt) |

18,000pt

(12,000pt) |

| 300万円運用 | 5,400pt

(3,600pt) |

16,200pt

(10,800pt) |

27,000pt

(18,000pt) |

54,000pt

(36,000pt) |

| 500万円運用 | 9,000pt

(6,000pt) |

27,000pt

(18,000pt) |

45,000pt

(30,000pt) |

90,000pt

(60,000pt) |

| 1,000万円運用 | 18,000pt

(12,000pt) |

54,000pt

(36,000pt) |

90,000pt

(60,000pt) |

180,000pt

(120,000pt) |

※()内はドコモ回線以外の場合です

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]少額だとしょぼいですけど、dポイントってだいたいコンビニとかで1ポイント1円で使えたりするので、そう考えるとdocomo回線使ってる人にとっては便利かもですね。

docomo回線の人で、ある程度まとまった金額でTHEOで長期運用するならアリかと。[/voice]

特徴2. dカードで買い物した際に出たおつりを積立に回せる

dカードで買い物をして、その時のおつりを自動でTHEO+docomoの積立にまわすことができます。

あらかじめ自分で基準金額を決めておいて、その差額がTHEOの積立に投資される仕組みですね。

ちなみにこの機能は、ドコモ回線利用者でかつdカードを持っている人が対象です。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]正直、そこまで便利なサービスには感じませんが、自分で定期的に金額決めて積立するのが難しいって人には便利なのかもしれませんね。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]正直、そこまで便利なサービスには感じませんが、自分で定期的に金額決めて積立するのが難しいって人には便利なのかもしれませんね。

おつりとなると少額なのでチリツモではありますが、小銭貯金みたいな感覚でおつりを運用のほうに自動で回してくれるので。[/voice]

特徴3. ドコモ口座と連携することができる

ドコモ口座とは、簡単にいうと電子マネーサービスアプリですね。

ネット上で買い物したり送金したりできる「バーチャルなお財布」みたいなもんです。

2018年7月から開始されたサービスで、このドコモ口座を使えば銀行振込を使わずにワンクリックでTHEOに入金したり、THEOで運用しているお金の一部をドコモ口座に出金することができます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ドコモ回線を使っている人ならこれでケータイ代が払えたりしますが、ドコモ回線以外を使ってる人にはとくに使うメリットはないかと思います。[/voice]

お得なキャンペーンでTHEO+ docomoの加入者数アップを狙っている

THEO+docomoでは顧客獲得のために様々なキャンペーンが実施されています。

今これを書いている時点(2019/1/12)では、キャンペーン期間中に「積立開始キャンペーン」にエントリーし、3ヶ月連続で積立による入金を行うと、最大5,000dポイントがもらえます。

キャンペーン対象者は、THEO+ docomo積立を初めて行う人限定です。つまり、以前にTHEO+ docomoで積立をやっていたけど一度やめて再開…という人は対象外です。

どのくらいの積立額でdポイントがいくら貰えるか?がこちら。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]この積立キャンペーンは2019年3月13日(水)17:00まで。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]この積立キャンペーンは2019年3月13日(水)17:00まで。

まあ、おそらくこれが終了してもまた別のキャンペーン始まるんでしょうけどねー[/voice]

THEO+docomoへの移行方法

すでのふつうのTHEOで運用している人も、今からでもTHEO+docomoに切り替えることは可能です。

管理画面から手続きができるので流れだけ簡単に説明します。

まずはTHEOにログインし管理画面から、「その他」の「ユーザー設定」へ。

左上の「お客さま情報」をクリック。

「THEO+docomoへ切り替える」をクリックします。

注意事項を読んでクリックし「チェック」を入れます。

書いてある通りですが、一度THEO+docomoへ切り替えると戻れないので注意です。

あとはdアカウントを入力して完了です。

この時点でdアカウントがない人は作りましょう。手数料はかかりません。

THEOとTHEO+ docomoはどっちがおすすめ?

THEOとどちらで加入しようか迷われている方もいるかもなので、ここまでの特徴からTEHO+docomoが向いている人を考えると、

になります。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ドコモ回線以外の人でもdポイントはもらえますが、そういう人は実際dポイントを使う機会も少ないと思うし、100万くらいの運用額だと貯まっても一年で12,000ポイント。

わざわざTEHO+docomoで運用するメリットは少ないかなと思います。[/voice]

そして何より、今後新しいサービスやオプションが追加された時に、大元のTHEOには対応していてもTHEO+docomoでは対応しない可能性もあります。

これはウェルスナビなど他のロボアドサービスでも同様のことが起こってますよね。

なので、docomo以外の人でどちらにしようか迷うくらいなら無難にふつうのTHEOで開設しておくことをオススメします。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]とりあえずTHEOで開設しておいて、切り替えたくなったらいつでも管理画面からTHEO+docomoへ切り替えできるしね。

逆は無理よ。THEO+docomoからふつうのTHEOやその他提携サービスへの移行はできません。[/voice]

[aside type=”warning”]【2019年8月追記】

2019年2月に発表され4月から適用スタートしたTHEOの手数料値下げシステム「THEO Color Palette(テオカラーパレット)」。

当初はTHEOのみ対象でTHEO+は対象外だったのですが、条件付きでTHEO+にも適用されるとの変更がありました。もちろんTHEO+docomoにも適用されます。

これまで手数料は一律1%でしたが、今後は入出金額に応じて5段階にランク分けされたカラーによって、最大手数料が0.65%まで下げられます。

詳細はこちらの記事でまとめています↓[kanren postid=”13749″][/aside]

スマホ代をもっと安くして根本的に節約を見直そう

現状、ドコモでケータイ契約している人は、格安SIMへの切り替えも検討されるといいでしょう。

資産運用を考えるならロボアドもいいですが、支出面を見直すという意味でも格安SIMへの移行は大きな節約につながります。

格安SIMならスマホ代が月2000円以内でおさまるなんてザラです。

現状スマホ代で毎月6000円くらいの人なら、格安SIMに乗り換えることによって月4000円の節約、年で5万円弱の節約になります。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]dポイントをTHEO運用で貯めることを考えると、こっちのほうがよっぽど効率いいよ。固定費の見直しは資産形成していく上でめっちゃ大事なので![/voice]

格安SIMへの乗り換え方について一から知りたい方はこちらの記事を参考にしてください↓[kanren postid=”11836″]

迷ったらふつうのTHEOで間違いなし

さて、今回のTHEO+docomoをまとめると、

ということでした。

現在THEO+docomoも新手数料システムであるTHEOカラーパレットの対象にはなっていますが、THEOとは違い以下のような条件つきとなっています。

[aside type=”normal”]

- 毎月積立をしている・・・毎月積立をしていない場合は、カラーはホワイトとなります。

- 出金をしていない・・・対象期間内で出金をした場合は、カラーはホワイトとなります。

- dカードGOLD®で毎月おつり積立をしている※

※おつり積立はドコモの携帯電話端末をご利用の方のみ設定いただけます。

※月初にカード種別を変更した場合、前月のカラー判定に反映される場合があります。

[/aside]

これら3つの条件を満たした場合のみ手数料システムが適用されるので、正直結構細かいですしハードルは高いかなと思います。

なので、docomo利用者でもこれらの条件に当てはまっていないならふつうの本家THEOをオススメします。

[btn class=”rich_pink”]本家THEOで無料口座開設する[/btn]

[btn class=”rich_pink”]THEO+docomoで無料口座開設する[/btn]

ということで以上!以下の記事も参考にしてみてね。

[kanren postid=”13749″][kanren postid=”13130″][kanren postid=”13413″]