どうも、三村(@MimuraKeisuke)です。

今回は、資産運用ロボアドバイザーTHEO(テオ)について日本一わかりやすくまとめてみました。

銀行やタンス預金でお金を寝かせておくだけじゃもったいないと分かっていても、いざ今から勉強して知識をつけて……というのは投資初心者にとっては少しハードルが高いですよね。

そういった投資初心者の方にとって、ほったらかしで資産運用をしてくれるロボアドバイザーは非常に便利です。

僕も実際に使っていますが、THEOはほかのロボアドに比べてインターフェースがおしゃれで見やすくて快適。

この記事を読めば、

このあたりのことがわかるようになります。

では、さっそくいってみましょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]この記事は、

- これからロボアドTHEOで運用を検討されている人

- 知識も経験も少ないけど投資をはじめたい人

- 株やFXは難しいし怖いしもっと堅実に資産運用したい人

- 時間がないからとにかく楽に手間をかけずに資産運用したい人

こんな方の参考になれば嬉しいなと思って書きました。ひとつ判断材料としてぜひお役立てください。[/voice]

THEO(テオ)は2016年スタートした日本初ロボアドバイザー

THEOは、株式会社お金のデザインが2016年からサービス提供、運営している日本初のロボアドバイザーです。

THEO(テオ)という名前の由来はこう。

生前、絵が売れなかったゴッホを経済的に支えたのが弟のテオでした。「お金」を通じて、自分らしい生き方をサポートしたテオ。

私たちも、テクノロジーを駆使することで、すべての人にとっての「テオ」になれないか。そんな想いから、このサービスを「THEO(テオ)」と名付けたのです。

出典:THEO公式

そもそも「ロボアドバイザー」というのは簡単に言うと、

こういうもの。

ロボアドでいうと、THEOの後追いで登場したウェルスナビや楽ラップなども有名ですね。

他にも認知度こそこれらほど高くないにしろ、たくさんの会社がさまざまなロボアドサービスをリリースしてどんどん増えてきています。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]僕自身はTHEO以外にも数社のロボアドを使ってみましたが、インターフェースの見やすさ使いやすさの面でTHEOは間違いなくトップです。

見やすくて、楽しいデザイン。これって僕は結構大事なことだと思っていて、やっぱり楽しくワクワクしながら資産運用したほうがいいじゃないですか。

もちろん運用成績も大事ですけど、初めのうちはそれよりももっと投資に興味を持つ。

つまり楽しんだり好きになることが、勉強して知識をつけて経験値を積む近道だと思ってます。[/voice]

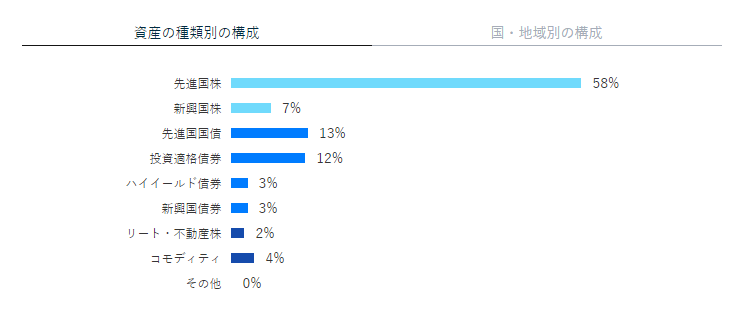

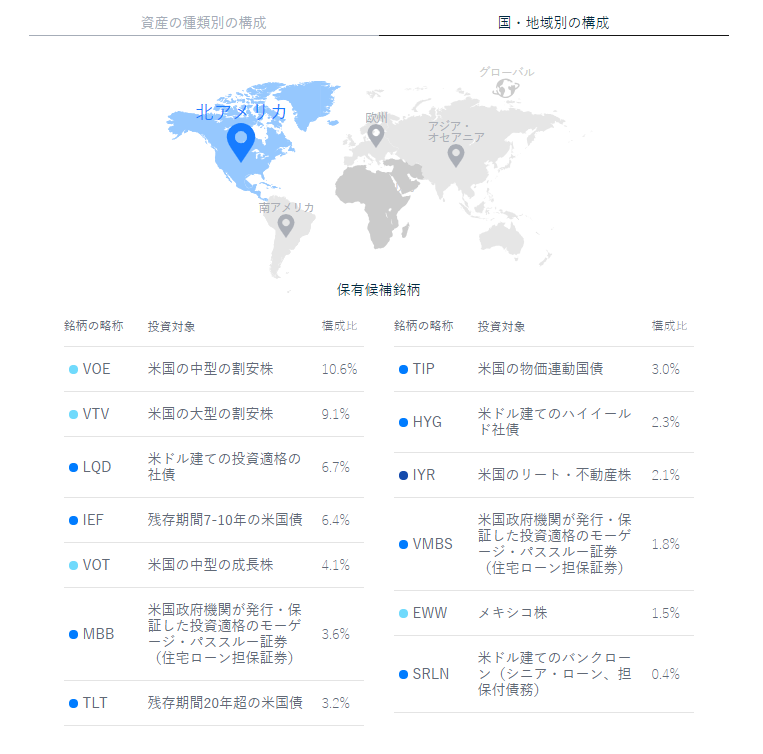

THEO(テオ)ってどんなものに投資してくれるの?

THEOは世界中の資産に分散投資して、ほったらかしで自動運用してくれるといいましたが、少し具体的に、どんな投資対象なのかをみてみましょう。

これはもう、説明するより見てもらった方がはやいです。

これが僕のTHEOのポートフォリオ画面。

世界中のETFで運用してくれてますね。

世界中のETFで運用してくれてますね。

[aside type=”normal”]ETFとは

Exchange Traded Fundsの略。上場投資信託と呼ばれる。株式、債券、REIT(リート)、通貨、コモディティ(商品)の指数の連動。[/aside]

THEOがほったらかしで資産運用してくれるとはいえ、こういった「仕組み」をある程度知っておくと今後の投資にも非常に役立ちます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]勘の良い脱初心者の方はもうお分かりかと思いますが、THEOが何のETFをどんなバランスで購入しているのか?がわかるようになれば、代わりに自分でそれらを購入して運用することも可能です。

もちろん自分で売買する手間はかかるけど、手数料が大幅に削減できるという意味では大きなメリットだし、自分のレベルアップにもつながるよー。[/voice]

THEO(テオ)の運用実績は?参考にすべきは公式発表のみ

たぶんここですよね。THEOを検討されてる方が一番気になるのは。

ただ、初めに言っておきたいことがあります。

大前提として、過去の運用実績はさほど重要ではありません。

というのも、未来の相場状況なんて誰にもわからないからです。過去成績が良くてもこれからも良いなんて保証はどこにもないし、過去悪くてもこれから良くなる可能性だって全然あるわけで。

しかしながら、これまでの実績を知っておくのは正しいことですし気になる気持ちはわかります。

そこで参考にしてほしいのが公式発表の運用実績。

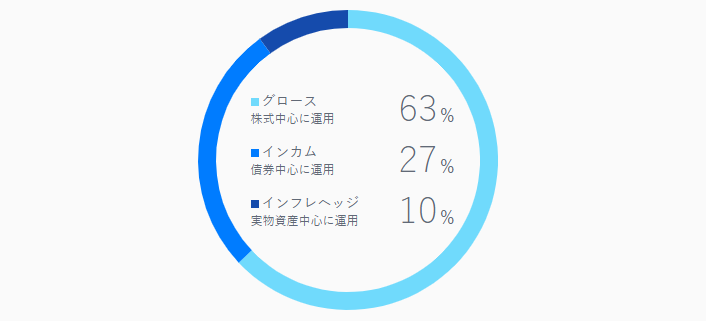

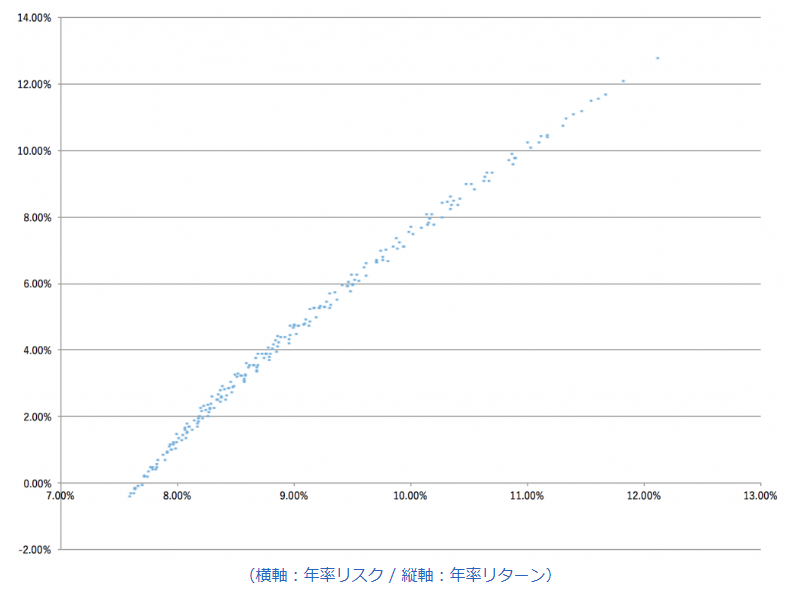

ロボアド提供会社は過去の運用実績を公開することが義務付けされているので、例えはTHEOでいうと231パターンすべての運用実績が株式会社お金のデザイン公式サイトで公開されています(2018年4月までの実績に関して)

すべてのパターンをここで掲載するととんでもない量になるので、ここでは231パターンの中からいくつかのパターンをランダムに抽出してまとめてみました。

| パターンA | パターンB | パターンC | パターンD | パターンE | |

| グロース 株式中心 |

5% | 22% | 43% | 64% | 81% |

| インカム 債券中心 |

63% | 53% | 40% | 27% | 17% |

| インフレヘッジ 実物資産 |

32% | 25% | 17% | 9% | 2% |

| 年率リターン | -1.17% | 1.61% | 5.13% | 8.73% | 11.68% |

| 年率リスク | 7.65% | 8.40% | 9.61% | 11.03% | 12.27% |

| 2016年3月 | 0.93% | 2.00% | 3.33% | 4.66% | 5.73% |

| 2016年4月 | 0.11% | 0.41% | 0.79% | 1.16% | 1.46% |

| 2016年5月 | -0.38% | -0.62% | -0.92% | -1.22% | -1.46% |

| 2016年6月 | -5.35% | -5.82% | -6.41% | -7.00% | -7.47% |

| 2016年7月 | 2.26% | 3.30% | 4.56% | 5.82% | 6.86% |

| 2016年8月 | -1.56% | -1.46% | -1.32% | -1.19% | -1.08% |

| 2016年9月 | -1.79% | -1.82% | -1.84% | -1.87% | -1.89% |

| 2016年10月 | 1.44% | 1.49% | 1.55% | 1.61% | 1.66% |

| 2016年11月 | 4.42% | 5.66% | 7.20% | 8.74% | 9.98% |

| 2016年12月 | 3.68% | 3.90% | 4.19% | 4.47% | 4.69% |

| 2017年1月 | -1.71% | -1.46% | -1.15% | -0.83% | -0.58% |

| 2017年2月 | 0.53% | 0.83% | 1.21% | 1.59% | 1.89% |

| 2017年3月 | -1.19% | -0.94% | -0.64% | -0.34% | -0.10% |

| 2017年4月 | 0.10% | 0.14% | 0.19% | 0.24% | 0.28% |

| 2017年5月 | 0.31% | 0.40% | 0.51% | 0.61% | 0.70% |

| 2017年6月 | 0.98% | 1.14% | 1.34% | 1.53% | 1.69% |

| 2017年7月 | -0.55% | -0.31% | -0.01% | 0.29% | 0.53% |

| 2017年8月 | 0.26% | -0.02% | -0.36% | -0.69% | -0.97% |

| 2017年9月 | 1.70% | 2.06% | 2.53% | 2.99% | 3.36% |

| 2017年10月 | 1.03% | 1.44% | 1.96% | 2.47% | 2.88% |

| 2017年11月 | -0.72% | -0.34% | 0.14% | 0.62% | 1.00% |

| 2017年12月 | 1.21% | 1.44% | 1.72% | 1.99% | 2.22% |

| 2018年1月 | -4.30% | -3.39% | -2.27% | -1.14% | -0.24% |

| 2018年2月 | -3.32% | -3.46% | -3.63% | -3.80% | -3.94% |

| 2018年3月 | 0.05% | -0.54% | -1.28% | -2.01% | -2.60% |

| 2017年利回り | 1% | 4% | 7% | 10% | 13% |

| トータルリターン | -2% | 4% | 11% | 19% | 25% |

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]これを見ると2017年の運用実績は平均利回り約7%。

無料診断によって選ばれるパターンによって違うのでこの平均数値に大した意味はありませんが、ほったらかし全自動でこの数字はなかなか良いのではないでしょうか。

銀行預金の金利が0.01%とかですから、それに比べると手数料を差し引いたとしても遥かに優秀ですね。[/voice]

FALIメンバーのTHEO(テオ)運用実績を公開

次に、僕も含めた当メディアメンバーのTHEO運用実績も参考までに公開します。

ただ、これも勘違いのないように。

当メディア以外にも多くのブログやサイト、TwitterなどでTHEOの運用実績を公開されている方がいますが、THEOの投資アルゴリズムには231パターンもありそれぞれによて成績は当然違います。

なので極論を言うと、個人の運用成績なんてまったく参考になりません。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]「自分と同じアルゴリズム、近いアルゴリズムの方の成績なら参考になるじゃん」と思われるかもしれませんが、前述した通り未来の予測など誰にもできません。

よって、あくまで「へぇー」くらいに眺めてもらえたらと思います。[/voice]

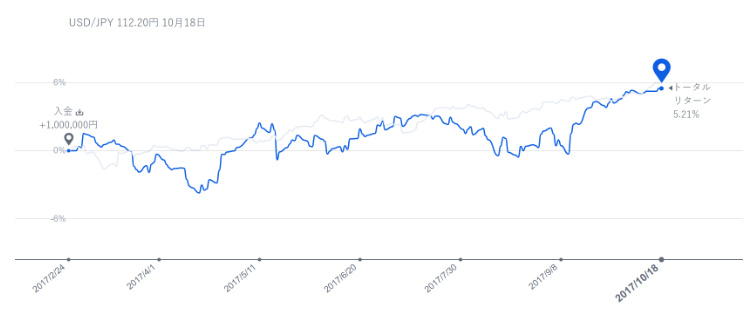

松山のTHEO運用実績(2017年2月~2017年10月)

去年2017年の実績ですが、昨年はほぼ順調に伸びていました。

こちらは約8ヶ月間の運用ですが、トータルリターンは約5.21%。

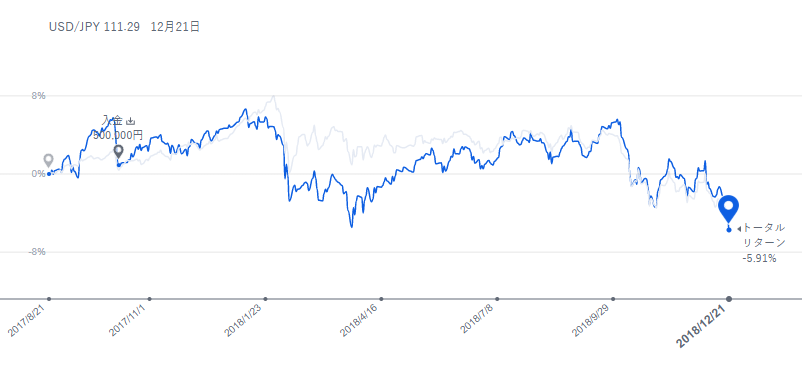

三村のTHEO運用実績(2017年8月~2018年12月)

運用開始当初は順調に右肩あがりでしたが、今年2018年に入ってからはマイナス続きです。

トータルでは現在-5.91%。2月のアメリカ利上げによる影響や中国との貿易摩擦、近々では米国株式市場の大きな下落にともなって過去最大の損失です。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]まあ、今回のような短期的な損失はあまり問題じゃないです。大事なのは長期的なスパンで見て投資を継続していくことなので。

ちなみに、こういう下落しているタイミングで初期投資して積立てていけばプラスになりやすかったりするので、始めるには今は良いタイミングとも言えます。[/voice]

THEO(テオ)で資産運用する際に注意したい5つのデメリットとは?

初心者でも簡単に資産運用が始められるロボアドTHEOですが、「今すぐみんなやったほうが絶対いいよ」などと言いたいわけではありません。

もちろん素晴らしい点もたくさんあるのですが、一方でデメリットともいえる微妙な部分や、サービスを使ううえでの注意点、リスクもあります。

知っておいてほしいデメリットは以下5つです。

では、それぞれ順番にみていきましょう。

1. 元本割れリスクは当然ある

これはTHEOだけでなくロボアド全般に言えることですが、堅いとはいえあくまで「投資」なので当然元本割れリスクはあります。

元本保証もないですし、元本確保型の投資商品でもありません。

いくらAIが運用していようが色んなところに分散していようが、万能ではないということを理解しておきましょう。

2. 出金可能額の制限がある

THEOには預けている資産を出金する場合、10万円を下回らないようにしてねという制限があります。

つまり例えば、

50万円で運用している場合、40万円までは自由に出金できる。

それ以上もしくは全額出金したい場合は、口座を解約しないといけない。

その理由としては、公式サイトにも記載があります。

10万円を下回る運用金額では購入できるETFの数が限定され、期待する分散投資効果が得られない場合があるためです。

引用元:THEO公式

これはまあ筋は通っているかと。

なのでシステム上、気軽にいつでも全額出金できないのはたしかですが、THEOの利用をやめたい時、全額出金したい時は解約でOKです。

そうすれば7営業日前後できっちり全額戻ってきます。

3. NISAに対応していない

THEOは「NISA」や「つみたてNISA」枠には対応していません。

[aside type=”normal”]NISAとは:

NISA(少額投資非課税)とは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

引用元:金融庁NISA特設ウェブサイト[/aside]

[aside type=”normal”]つみたてNISAとは:

特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

引用元:金融庁NISA特設ウェブサイト[/aside]

THEOに限らず、「ロボアド積立」と「つみたてNISA」はよく議論になるところです。

もちろん手数料や税金という金銭面だけに注目すると、NISAやつみたてNISA枠を使って自分で資産運用をしたほうがトータルで利回りはよくなることもありますが、なかなか投資初心者には少し難しいところでしょう。

時間や手間を買うか、すべて自分で運用するか。

ただNISAにも種類によって上限額や期間など細かい規定があるので、このあたりは自分のレベルや好みに合わせて選ぶしかないですね。

4. 投資信託に比べると手数料が割高

THEOの手数料は以下のとおりです。

3,000万円を超えると0.5%(税別)ですが、ほとんどの人は超えないと思うので1%(税別)で考えます。

税込みで実質年間「1.08%」の手数料。

これを高いととるか。安いととるか。

例えば、自分で投資信託を購入するとなると信託報酬としてかかる手数料はだいたい0.17%くらいです。

THEOとの差は約0.8%。たかが0.8%と考えられなくもないですが、この手数料の差は投資パフォーマンスにそのまま影響します。

つまり例えば、

まったく変わってきますよね。

とくに長期運用になればなるほどパフォーマンス差は大きくなります。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]これは考え方次第で、一概にどちらが良い悪いとかいう話ではありません。

たった0.8%で全ての煩わしい作業をAIやロボットがやってくれるのなら安いもんだという考え方もります。

逆に、そんな誰でもできるような作業に時間を費やすくらいなら、他の生産活動にあてた方が上だよねという人もいるはず。

このあたりはその人の価値観やライフスタイルによって違ってきます。[/voice]

この手数料をデメリット項目に挙げたのは、投資方法としてはもっとパフォーマンスの高い方法もあるにはあるからです。また、THEOでうまく資産運用するには長期運用、積立投資が前提という部分からです。

多くの投資初心者の方、もしくは手間をかける時間がない方にとってはメリットとも言えるでしょう。

[aside type=”warning”]【2019年2月追記】THEOの新手数料システムが画期的!

THEOの手数料体系が変わります!その名もTHEO Color Palette(テオカラーパレット)。2019年4月からカラー判定スタート、2019年8月から適用開始。

これまで手数料は一律1%でしたが、今後は入出金額に応じて5段階にランク分けされたカラーによって、最大手数料が0.65%まで下げられます!

ただし、適用条件や注意点があるので詳しくはこちらを要チェック↓[kanren postid=”13749″][/aside]

5. 投資商品を個別に選ぶことはできない

THEOは自動運用なので投資商品を自分で選ぶということはできません。

これはとくに初心者の人にとってはデメリットではなくむしろメリットでしょう。自動ですべて選んで運用してくれるからこそのロボアドなわけなので。

しかしある程度自分でも決めて裁量でやりたいと思う方にとっては、全自動というのは逆にデメリットにもなってきます。

そういう中上級者の方はTHEOやウェルスナビなど全自動のロボアドよりも、各証券会社などがサービス提供しているアドバイス型のロボアドを試されてみるといいでしょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]アドバイス型のロボアドの有名どころでいうと、

- SBI証券の「SBIファンドロボ」

- カブドットコム証券の「FUND ME」

- 野村證券の「野村のゴールベース」

- 三菱UFJ国際投信の「PORTSTAR」

などなど。アドバイス型のロボアドなら手数料も基本かかりません。[/voice]

THEO(テオ)で一年以上運用して実感した7つのメリットとは?

THEOには上記のようなデメリットもありますが、当然それを上回るようなメリットや良いところがあるからこれだけ利用者が多く今もなお増え続けているのも事実です。

THEOが素晴らしい点は以下7つ。

これもそれぞれ順番にみていきましょう。

1. 自動発注、自動運用なのでほったらかしでOK

先ほどのデメリットの最後で述べたことと真逆のようなことを言いますが、THEOのメリットは何よりも「すべて自動」これです。

投資初心者にとってこれほど楽で便利なものはないでしょう。

THEOでは取れるリスクや年齢に合わせて自動で配分してくれます。

どこに投資するか、何を買うか、すべて自動。

お金を預ければあとはほったらかしでOK。

安定したパフォーマンスを得られやすい積立投資も、毎月の積立額を自由に設定して運用してもらえます。

またTHEOは、AIが資産の下落を抑制してくれる数少ないロボアドバイザーです。

世界中のニュースやSNS、ネット情報などから膨大なデータを分析し、ある特定の銘柄が大きく下げる可能性がある危険を察知した場合、下げ幅をおさえるためにポートフォリオを組み替えてくれます。

これはロボアドの中でもTHEOならではの大きなメリットです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ロボアド=AIが運用というイメージがあるかもですが、実はこれは間違い。THEO以外のロボアドはAIではなくアルゴリズムを活用しているだけです。

世界中の膨大なデータからAIが値動きを予想してくれるTHEOは、他のロボアドと比べても非常に優秀。[/voice]

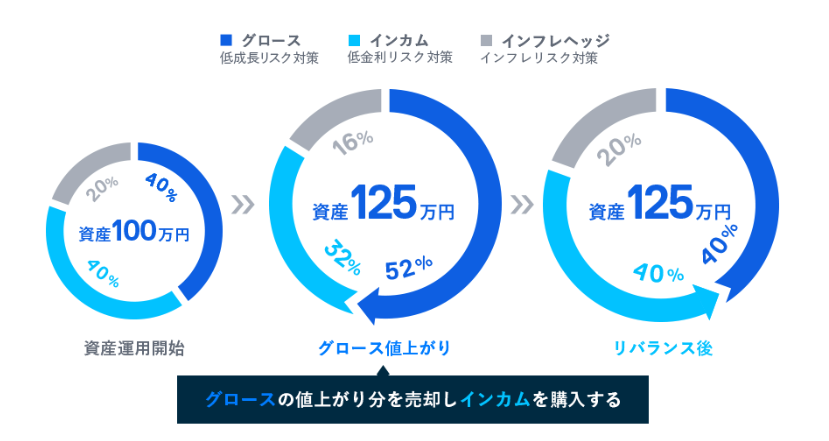

2. ロボットが自動でリバランスしてくれる

リバランスっていうのはこういうイメージ。

相場は常に変動しているので、時間が経てば当然バランスも崩れてきます。これを調整することをリバランスといいます。

ようは、

値上がりしたものを高値で売って、値下がりしたものを安値で買って、ポートフォリオのバランスを崩さないようにTHEOが自動で保ち続けてくれるわけです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]定期的にリバランスすることによってリスクに強くなるわけですが、常に相場をチェックしながら自分で売買するのは投資初心者にはハードルが高いですよね。

THEOはこれをすべて自動でやってくれます。つまり、面倒なリスク管理を自動でやってくれるというわけ。[/voice]

3. 少額から始められるハードルの低さ

THEOは1万円~という少額から投資できます。

ウェルスナビや楽ラップは最低投資額が10万円~なので、それよりもはるかに低いハードルで初心者の方でも始めやすいのが特徴です。

ただ、本来資産運用は元手が多いほど有利にはなります。いろんな銘柄をバランスよく持つことができるので。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]はじめの不安なうちは1万円から始めてみるのも全然OKですが、本格的に運用するには少しずつ額を増やしていく、もしくは毎月少額でも積立てしていくことをオススメします。[/voice]

投資初心者の方で、投資を体験してみるとっかかりとしてはこのハードルの低さは素晴らしい取り組みと思います。

4. 世界の色んな国々に分散投資できる

国内だけでなく先進国や新興国の株や債券に投資したほうがリスクに強く、かつ安定したリターンが期待できます。

THEOでは世界中の株式、債券、金など幅広い種類の資産にほったらかしで勝手に分散投資してくれます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]もちろん資産の種類を分散することも大事だけど、なにより環境の違う場所に分散投資するのはもっと大事。[/voice]

世界の中には成長一途な国、成熟している国、衰退していく国などさまざま。

例えば今は安定している先進国のなかでも、これから政治情勢や経済政策、戦争や内紛、他国との貿易摩擦など、いろんな要素で相場が大きく変化する可能性はあります。

一方で、今は新興国でもテクノロジーの進歩の恩恵をうけて、大きく経済が成長する国々だってたくさんあるわけです。

そういった可能性を考えて、いろんな国のいろんな資産に分散投資しておくことで、万が一のときの大きなリスクを回避することができます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]どこか一つの投資先が凹んでも、どこかが伸びていればいいわけで、トータルでみると安定しやすいというメリットもあります。[/voice]

5. 特定口座対応、確定申告不要

THEOは、面倒な確定申告などの手続きは不要です。

THEOの登録時に無料で開設できる口座は「特定口座(源泉徴収あり)」なので、あなたは何もしなくてもTHEOが勝手に税金の計算や納付をやってくれます。

なので利益が出ても運用と一緒で、税金のこともまかせっきりで大丈夫。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]サラリーマンの方や主婦の方はふだんあまり確定申告をする機会は少ないと思うけど、THEOはそういった小難しい手続きが要らないので誰でも気軽に資産運用ができます。[/voice]

6. 自動積立に対応、ドルコスト平均法

THEOでは、月々最小1万円~の自動積立投資が可能です。

積立投資は、毎月一定の額をコツコツと継続して積立ていく投資法です。

これはドルコスト平均法とも呼ばれ、投資の世界では簡単かつシンプルで効率の良い手法といわれています。

ようは例えば「毎月25日に1万円ずつ買う」のように、為替や相場の上げ下げにかからわず一定額を定期的に継続して購入し続けます。

ちなみに買う時に一番避けたいのは「高値でつかむこと」ですよね。安値でつかんで上がるのが一番効率よく増えるわけです。

ドルコスト平均法では、ずーっと一定額をちょっとずつ継続して買うので、長期でトータルでみると結果的に大きな損失を回避できるのです。

もちろん大勝はないかもしれませんが、大負けもありません。

そういう意味でドルコスト平均法は万能ではないですが、相場の判断ができない投資初心者にとってはかなり有効的で賢い投資方法と言えます。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]投資は勝つことのまえに負けないことが大事。[/voice]

7. 見やすい、楽しいデザイン

前述しましたが、THEOってデザインが本当にかっこよくて、僕は意外とこれが一番のメリットじゃないかなと思ってます。

やってて面白いんですよ。

とくに投資初心者の方は、まずは色んな投資の世界に興味を持って楽しむことが大切と思うので、そういう意味ではTHEOは最高に素晴らしい入り口なんじゃないかと思います。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]投資や資産運用なんていうと、小難しくて取っつきにくいようなイメージ持ってる方も多いのではないでしょうか。

そんなイメージをまさにTHEOはその社名通り「デザイン」し直した素晴らしい一例かと。[/voice]

THEO(テオ)の評判は?代表的なネガティブ意見から見る向いていない人

これからTHEOで資産運用を検討されている方にとっては、実際にTHEOで運用している方々の口コミや評判が気になる方もいるでしょう。

前述した通り、相場の不確実性やアルゴリズムパターンの多様性があるので、個人の運用成績はまったくといっていいほど気にしなくてもいいのですが、

しかしTwitterやネット上で見るかぎりでは悪評というか、色んなネガティブな意見も散見されます。

テオ(+SBI)さんの運用成績がボンクラな私の成績を下回っているんですけど。。。本当に運用者はプロなの?

— びぃ@変態 (@b_hentai) 2018年12月19日

テオ1万円だけ運用してるけど赤字

— 羽鳥 (@hdraoi) 2018年12月13日

テオもウェルスナビもCM増えてきたなぁ

後者の成績良くないから微妙ですわ

— ニートの資産運用 (@masatounyou) 2018年12月13日

ロボアドバイザーは、10万円スタートで毎月1万円の積立。WealthNaviで4,000円、THEOで6,000円、損をして全額出金しました。

5ヶ月間という短い間でしたけど、プラスになったのが、数週間しかなかった点、1年程度、投資を勉強した自分より運用が下手だったので、見切りをつけて自分で運用することに。

— 峻 – Shun – (@Shun19841212) 2018年11月22日

知識も時間もないからとりあえずロボアド運用っての?THEO+始めたんだけど、出金が10万以上資産残してじゃないと解約しか無理なのねー。うーん手数料1パーセントって高い気がしてくる。少額でちまちまやると逆に損かな?はやくつみたてNISAやってみたいなー

— MiE. @人生ハードモード (@mie_x) 2018年8月24日

THEOの運用成績が悪い。

市況が悪いのもあるが、市況と連携して悪くなるのならロボット投信の意味ないなぁ。

手数料考えると今のところかなりマイナス。— Digital0404 (@digital0404) 2018年12月13日

最近、theoとかWealth NaviのCMを見かけるけど、今、手数料が1%もするロボアドに金を投じたら、いずれ金が溶けていくだろう

— 不労所得者 (@syo_sindou) 2018年12月10日

theo口座、ポートフォリオを見て楽しむ用に最低限で持ってたけど、やっぱ手数料の割には合わんし、ヘッジ資金集めの一貫で解約する。

— ゆーいち@イカS+ (@u1tnk) 2018年12月7日

みなさんのネガティブ意見をまとめると

大きくこの2つに帰結すると思います。

で、これを受けて僕が思うのは以下のいずれかに当てはまる人にはTHEOは向いていません。

[aside type=”warning”]THEOをおすすめできない人

- 短期間で儲けようとしている人

- 投資経験豊富な中上級者の人

[/aside]

それぞれ順番に見ていきましょう。

1. 短期間で儲けようとしている人

まず、株やFXのように短期的に利益をだしたい人はやらない方がいいです。

手法にもよりますがこれらは投機なので=ギャンブルみたいなもんなんですよ。

THEOではしっかりと長期を見据えた投資が前提です。短期的な相場の値動きで売ったり買ったりして儲けるわけではありません。

じゃあどうやって利益を目指すのか?

ざっくり言うと世界経済の成長に連動して利益を得ることを目指します。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]世界経済というのはだいたいですが、毎年全体で4%前後成長しているんですね。

10年に一度くらいはリーマンショックのような大きなマイナスは起こるものの、もっと長い目で見ればずーっと成長し続けているわけです。

THEOは世界中のあらゆる地域、資産に分散投資しているので、短期的にみれば細かい上げ下げはあるものの、長期的に見れば儲かるように資産運用してくれているわけです。

なのでこれもあくまで目安ですが、1年や2年とかではなく10年20年など必ず長い目でみておく必要があるということですね。[/voice]

[kanren postid=”13130″]

2. 投資経験豊富な中上級者の人

投資経験が豊富な中上級者の方にとっては、THEOは必要ないでしょう。

というのも、THEOの手数料は毎年1%。

でも自分で投資信託を買えば手数料は0.17%で済みます。ETFなどを選定して買うならもっと安いです。

手数料はパフォーマンスにそのまま直結するので、知識や経験がある方にとってはTHEOはあまり効率が良いとはいえません。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ただこれも考え方次第で、逆に言えば投資初心者にとってTHEOの手数料1%というのは決して高くはないとも言えます。

というのも資産運用の勉強に費やす時間、それから実際の商品選定や売買、リバランスなどには膨大な時間がかかります。

それをスキップできるなら、少々手数料を払ってでもTHEOにぜんぶ任せたほうが効率ははるかに良いという人もいるからです。[/voice]

こういう人にとってTHEOに支払う手数料はいわば、手間(時間)を買っているのと同じこと。

手数料1%を高いととるか?安いととるか?

このあたりはやはり結局その人のライフスタイルや投資経験によるところでしょう。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ただTHEOが登場する以前は、こんな選択肢すらなかったわけで。投資初心者の人にとってはものすごく便利な時代になったのはたしか。

知識も何もなくても、たった1%の手数料でこれだけのことを全自動でやってくれるTHEOは、やっぱりすげーなーなどと思う。[/voice]

THEOとウェルスナビと楽ラップをロボアド比較

冒頭にも少し触れましたが、今ではTHEOだけでなくさまざまな企業がロボアドをリリースしています。

数十社ある中でやはり今人気も知名度も高いのが、THEO、ウェルスナビ、楽ラップでしょう。

これからロボアド運用を始めようかと考えている人にとっては、どれで始めようか迷っている方も多いと思います。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]そこでここでは、簡単にこれら競合3社の手数料や最低投資金額などを比較して表にしてみました。

ぜひロボアド選びの判断基準の一つにしてもらえればと思います。[/voice]

|

|

||

| 最低投資金額 | 1万円 | 10万円 | 10万円 |

| 自動積立額 | 1万円~ | 1万円~ | 1万円~ |

| 運用手数料 | 1%~0.65% TEHOカラーパレットあり |

1%~0.9% 長期割あり |

0.702% |

| 自動節税機能 | × | 〇 | × |

| AI搭載 | 〇 | × | × |

| クリック入金 | 〇 | × | × |

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]自動積立に関してはどこも同じく最低1万円からの設定ですが、はじめの最低投資額が1万円という少額から始められるのはTHEOだけ。初心者にとっては一番始めやすいです。

まずは1万円だけ入れてみて、様子を見ながら増やしていくのもいいでしょう。[/voice]

[kanren postid=”13302″][kanren postid=”13749″]

THEO(テオ)とTHEO+(テオプラス)の違いは?おすすめはどっち?

THEO+(テオプラス)というのは、THEOと他社との協業ブランドです。

で、どっちの方がいいのか?というとどっちでもいいです。THEOとTHEO+で正直たいした違いはありません。

運用方法も同じなのでどちらにしろ運用成績が左右されるなんてこともありません。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ただ、唯一違うのは提携先によってちょっとした特典がついているくらいですかね。

例えば提携銀行からの振込手数料が無料になるとか、運用額に応じてポイントやマイルが付与されるとか。[/voice]

ちなみにTHEO+は2017年4月19日からサービスが開始され、現在のところ下記21社と提携しています。

よく利用する銀行やサービスがある方ならそのTHEO+を選ぶのもアリですが、もし迷うようならふつうのTHEO一択で間違いありません。

THEOでは定期的に行われるいろんなキャンペーンの恩恵を受けられますし、これから先新しいサービスが始動したとしても対応可能ですからね。

[kanren postid=”13494″]

[kanren postid=”13413″]

THEO(テオ)の始め方、申し込みの流れ

THEOの申し込みの流れを簡単に説明します。

ざーっと挙げてみましたが、どれも簡単でとくに難しい作業はありません。ふつうに5分もあれば登録できます。

積立投資の設定は登録後もいつでも可能なので、とりあえず1万円だけ試しに運用してみたいという人は後回しにしてスキップしてもOKです。

最大で現金15,000円がもらえる「Try!冬のボーナス入金キャンペーン」実施中

感想まとめ

いかがだったでしょうか?THEOとはどんなロボアドバイザーなのか、その特徴からデメリットまで、他の競合ロボアドと比較しながら紹介してきました。

THEOは投資初心者でも気軽に世界への分散投資ができる、言うならばあなたの資産運用を助けてくれるAI秘書のようなもの。お金を預ければあとはほったらかしで勝手に運用してくれます。

ロボアドの中でも最少額から始められる上に、管理画面もおしゃれで見やすくて楽しいので最初の一歩としてはオススメです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]ただし、THEOで利益を求めるなら長期運用、積立投資を前提で考えてください。短期的に儲けたいとかいう人には向いていません。

逆に言えば、長期目線でみながらコツコツ継続できる人にはピッタリかと。[/voice]

またもう一つのポイントは、THEOの手数料をどう取るかでしょう。

人によっては高いからそれなら自分で商品選定から売買、リバランスまで全部やるわという人もいるでしょう。

またあなたにとっては、そんな面倒なことも全部イイ感じでやってくれるなら、1%~0.65%くらい全然いいよと思うかもしれません。

突き詰めると、手間や時間を含めて自分なりの最大パフォーマンスを取ればいいわけですが、どれが正しい間違っているではなく考え方は人それぞれです。

[voice icon=”https://fali.jp/wp-content/uploads/2018/02/mimurakeisuke1.png” name=”三村” type=”l”]まずは初心者の人はとりあえず少額でTHEOを試してみて、そこからもっと投資に興味が沸いてワクワクしてきたら、THEOのポードフォリオを参考にしながら自分なりに売買したりして色々経験値を高めていくのがいいんじゃないかなと思います![/voice]

\最大現金15,000円が貰えるキャンペーン中/

[btn class=”rich_pink”]THEOの無料口座開設はこちら[/btn]